Alle

Nachrichten

Trends

Angebote

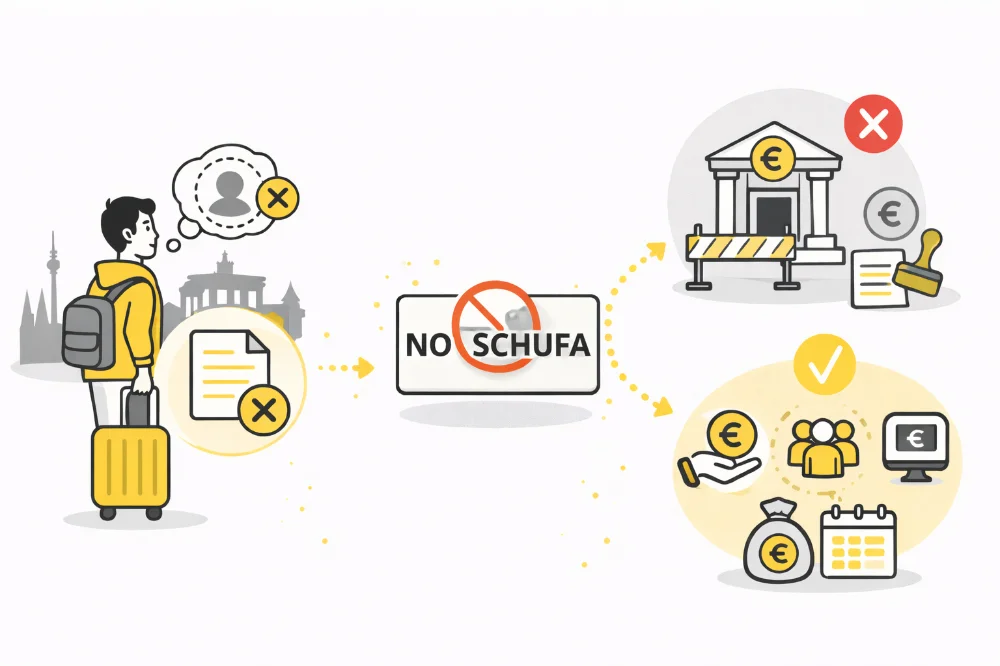

Kannst du in Deutschland einen Kredit ohne SCHUFA bekommen?

In Deutschland prüfen die meisten Banken die SCHUFA, bevor sie einen Kredit genehmigen. Viele Menschen fragen sich jedoch, ob es möglich ist, auch ohne SCHUFA-Eintrag Geld zu leihen. Die SCHUFA ist die wichtigste deutsche Kreditauskunftei und speichert Informationen über frühere Kredite, Zahlungsgewohnheiten und laufende finanzielle Verpflichtungen. Auf dieser Basis bewerten Kreditgeber das Risiko und legen den effektiven Jahreszins fest. Wenn kein SCHUFA-Eintrag vorhanden ist, fehlt den Kreditgebern eine wichtige Grundlage zur Einschätzung deiner Kreditwürdigkeit. Das kann zwar wie ein Neuanfang wirken, führt aber gleichzeitig oft zu Einschränkungen bei der Kreditvergabe. Traditionelle Banken sind in solchen Fällen meist vorsichtig, da sie das Risiko schwer einschätzen können. Dennoch gibt es alternative Anbieter und Fintech-Unternehmen, die auch Kredite ohne SCHUFA-Historie ermöglichen. In diesem Artikel erfährst du, wie solche Kredite funktionieren, welche Anbieter sie vergeben, welche Kosten dich erwarten und wie du dich richtig vorbereitest.

Was sind Kredite ohne SCHUFA?

In Deutschland überprüfen die meisten Banken die SCHUFA, bevor sie einen Kredit vergeben. Ein Kredit ohne SCHUFA richtet sich an Personen, die entweder keine Kreditgeschichte haben oder für die kein SCHUFA-Bericht vorliegt. Dazu gehören zum Beispiel Neuankömmlinge in Deutschland, junge Erwachsene oder Menschen, die bisher noch nie einen Kredit aufgenommen haben. Diese Kreditform ist in der Regel unbesichert, das heißt, es werden keine zusätzlichen Sicherheiten wie Immobilien oder andere Vermögenswerte verlangt.

Da keine SCHUFA-Daten zur Verfügung stehen, bewerten Kreditgeber das Risiko auf andere Weise. Häufig werden Einkommensnachweise, ein fester Arbeitsplatz oder ein deutsches Bankkonto verlangt. Einige moderne Fintech-Unternehmen nutzen zusätzlich alternative Datenquellen, wie regelmäßige Gehaltseingänge oder das allgemeine Ausgabeverhalten, um die finanzielle Stabilität einzuschätzen.

Der effektive Jahreszins bei solchen Krediten ist in der Regel höher als bei klassischen Bankkrediten. Das liegt daran, dass das Risiko für den Kreditgeber größer ist. Die Zinssätze liegen häufig zwischen 7 % und 15 % oder sogar darüber. Deshalb ist es besonders wichtig, Angebote sorgfältig zu vergleichen und alle Vertragsbedingungen genau zu lesen, um unnötig hohe Kosten zu vermeiden.

Traditionelle Banken lehnen Kredite ohne SCHUFA meist ab, da sie keine ausreichende Risikobewertung vornehmen können. Alternative Anbieter konzentrieren sich dagegen häufig auf Expats, Neuankömmlinge oder Personen ohne Kreditgeschichte. Eine gute Vorbereitung mit vollständigen Unterlagen wie Arbeitsvertrag, Mietvertrag und Kontoauszügen kann die Chancen auf eine Genehmigung deutlich erhöhen.

Solche Kredite können besonders bei kleineren Ausgaben oder in finanziellen Notfällen hilfreich sein. Entscheidend ist jedoch eine verantwortungsvolle Rückzahlung, da dadurch nach und nach eine positive SCHUFA-Historie aufgebaut wird. Dies verbessert langfristig die Chancen auf bessere Kreditkonditionen und den Zugang zu klassischen Bankprodukten.

Kreditgeber, die Kredite ohne SCHUFA anbieten

Nicht jede Bank in Deutschland bietet Kredite ohne SCHUFA an. Traditionelle Banken wie Sparkasse oder Volksbank verlangen in der Regel eine SCHUFA-Prüfung und lehnen Anträge ohne Bonitätsauskunft meist ab, da sie das Risiko nicht ausreichend einschätzen können. Kredite ohne SCHUFA werden daher überwiegend von alternativen Anbietern, Online-Plattformen und Fintech-Unternehmen angeboten, die flexiblere und modernere Bewertungsmethoden nutzen.

Einige dieser Fintech-Plattformen bewerten Einkommen, Ausgaben und das allgemeine Finanzverhalten direkt über Kontoanalysen oder digitale Einkommensnachweise, ohne sich ausschließlich auf SCHUFA-Daten zu stützen. Dadurch entsteht eine andere Form der Bonitätsprüfung. Diese Kredite sind jedoch häufig auf kleinere Beträge begrenzt, zum Beispiel zwischen €500 und €5 000. Die Genehmigung erfolgt oft sehr schnell, teilweise innerhalb von 24–48 Stunden, was sie besonders für kurzfristige finanzielle Engpässe attraktiv macht.

Obwohl diese Kredite auf den ersten Blick leicht zugänglich erscheinen, sind sie nicht risikofrei. Höhere Zinssätze und zusätzliche Gebühren dienen dazu, das fehlende SCHUFA-Rating und das damit verbundene höhere Risiko für den Kreditgeber auszugleichen. Deshalb ist es besonders wichtig, alle Vertragsbedingungen sehr sorgfältig zu prüfen und auf mögliche Zusatzkosten, Bearbeitungsgebühren oder Strafgebühren bei vorzeitiger Rückzahlung zu achten.

Auch einige internationale Banken oder spezialisierte Kreditinstitute richten ihre Angebote gezielt an Expats oder Neuankömmlinge in Deutschland. Diese Anbieter verlangen in der Regel ein deutsches Bankkonto sowie einen Nachweis über ein regelmäßiges Einkommen oder eine feste Anstellung. Dadurch wird das Risiko trotz fehlender SCHUFA teilweise kompensiert und die Kreditentscheidung basiert stärker auf aktuellen finanziellen Daten.

Ein sorgfältiger Vergleich verschiedener Anbieter ist entscheidend, da sich Konditionen, Zinssätze und Gesamtkosten deutlich unterscheiden können. Ein Kredit ohne SCHUFA sollte idealerweise nur als kurzfristige Lösung betrachtet werden, zum Beispiel zur Überbrückung unerwarteter Ausgaben. Eine verantwortungsvolle Rückzahlung hilft dabei, langfristig eine positive Kreditgeschichte in Deutschland aufzubauen und bessere Konditionen bei zukünftigen Krediten zu erhalten.

Risiken und Kosten von Krediten ohne SCHUFA

Kredite ohne SCHUFA sind mit bestimmten Risiken verbunden. Da der Kreditgeber keine klassische Kreditgeschichte prüfen kann, wird das Risiko höher eingeschätzt. Aus diesem Grund ist der effektive Jahreszins meist deutlich höher, was die Gesamtkosten des Kredits spürbar erhöht. Ein Beispiel: Ein Kredit über €2 000 mit einem effektiven Jahreszins von 12 % kann über die Laufzeit deutlich teurer werden als ein vergleichbarer Kredit bei einer traditionellen Bank.

Ein weiteres Risiko besteht darin, dass verspätete Zahlungen oder Zahlungsausfälle langfristige Folgen haben können. Auch wenn der Kredit zunächst ohne SCHUFA vergeben wurde, kann er im Falle von Problemen dennoch gemeldet werden. Das führt dann zu negativen SCHUFA-Einträgen, die zukünftige Kreditmöglichkeiten bei klassischen Banken deutlich erschweren oder sogar verhindern können.

Besonders wichtig ist daher eine realistische Einschätzung der eigenen finanziellen Situation. SCHUFA-freie Kredite haben oft kürzere Laufzeiten, wodurch die monatlichen Raten höher ausfallen können. Wer sein Budget nicht sorgfältig plant, läuft schnell Gefahr, in Zahlungsschwierigkeiten zu geraten. Eine genaue Kalkulation der monatlichen Fixkosten ist daher vor der Aufnahme eines Kredits unerlässlich.

Zusätzlich können bei einigen Anbietern weitere Kosten entstehen. Dazu gehören zum Beispiel Bearbeitungsgebühren, Einrichtungsgebühren oder Kosten bei vorzeitiger Rückzahlung. Diese Zusatzkosten sind nicht immer auf den ersten Blick erkennbar, weshalb ein genauer Blick in den Vertrag besonders wichtig ist. Nur wer die gesamten Kreditkosten versteht, kann eine fundierte Entscheidung treffen.

Trotz dieser Risiken kann ein SCHUFA-freier Kredit in bestimmten Situationen sinnvoll sein, etwa bei kurzfristigen finanziellen Engpässen. Wird er verantwortungsvoll genutzt und pünktlich zurückgezahlt, kann er sogar helfen, eine positive Kreditgeschichte aufzubauen. Dadurch steigen langfristig die Chancen auf bessere Konditionen bei regulären Krediten mit niedrigeren Zinsen.

Tipps zum Aufbau einer Kreditgeschichte

Wenn du noch keine SCHUFA-Historie hast, ist verantwortungsvolles Finanzverhalten der wichtigste erste Schritt. Achte darauf, alle Raten und Rechnungen immer pünktlich zu bezahlen und vermeide es, mehrere Kredite gleichzeitig aufzunehmen. Schon kleine Verzögerungen können sich negativ auf deinen zukünftigen SCHUFA-Score auswirken und den Aufbau deiner Kreditgeschichte erschweren.

Ein weiterer wichtiger Schritt ist die Eröffnung eines deutschen Bankkontos sowie die verantwortungsvolle Nutzung einer Kreditkarte. Regelmäßige, gut verwaltete Transaktionen helfen dabei, ein positives Finanzverhalten zu zeigen. Auch kleinere Einkäufe, die vollständig und pünktlich beglichen werden, tragen dazu bei, Vertrauen bei Kreditgebern aufzubauen und deine finanzielle Zuverlässigkeit zu stärken.

Der Einstieg über kleine Kredite oder ein SCHUFA-freies Darlehen kann ebenfalls sinnvoll sein. Wichtig ist dabei vor allem die konsequente und pünktliche Rückzahlung. Sobald ein Kredit erfolgreich zurückgezahlt wurde, kann dies als positives Signal gewertet werden und langfristig zu einem besseren SCHUFA-Score beitragen.

Behalte deine Finanzen immer im Überblick und plane deine Ausgaben im Voraus. Digitale Finanztools, Budget-Apps oder Kreditrechner können dir helfen, deine monatlichen Verpflichtungen realistisch einzuschätzen und rechtzeitig zu reagieren. So vermeidest du unnötige finanzielle Belastungen und Zahlungsschwierigkeiten.

Zusammenfassend lässt sich sagen: Kredite ohne SCHUFA sind zwar möglich, aber meist mit höheren Zinsen verbunden und erfordern eine genauere Prüfung der finanziellen Situation. Wer jedoch verantwortungsvoll mit Krediten umgeht und konsequent pünktlich zahlt, baut Schritt für Schritt eine positive Kreditgeschichte auf. Dadurch verbessern sich langfristig die Chancen auf günstigere Konditionen und den Zugang zu klassischen Krediten.

Author: Moini

12/04/2026, 3 min read