Alle

Nachrichten

Trends

Angebote

Mindestbetrag bei Kreditkarten: Die versteckten Kosten

Nur den Mindestbetrag auf deiner Kreditkarte zu zahlen fühlt sich richtig an. Die Rate ist klein, die Zahlung ist pünktlich und der Druck ist erst einmal weg. Viele Menschen haben das Gefühl, ihre Finanzen im Griff zu haben, solange sie den monatlichen Betrag überweisen. Doch genau hier liegt das Problem. Der Mindestbetrag ist eine der teuersten Arten, eine Kreditkarte zu nutzen. Eine Kreditkarte ist kein reines Zahlungsmittel, sondern ein laufender Kredit. Wenn du nur den Mindestbetrag zahlst, bleibt der größte Teil der Schuld bestehen. Die Zinsen laufen weiter, Monat für Monat. Dieser Artikel erklärt einfach und verständlich, warum es den Mindestbetrag gibt, wie er wirklich funktioniert und warum er langfristig so viel kostet. Alles wird anhand klarer Beispiele erklärt, mit Bezug auf Deutschland. Am Ende verstehst du, warum eine scheinbar kleine Entscheidung große Folgen haben kann.

Was der Mindestbetrag wirklich bedeutet

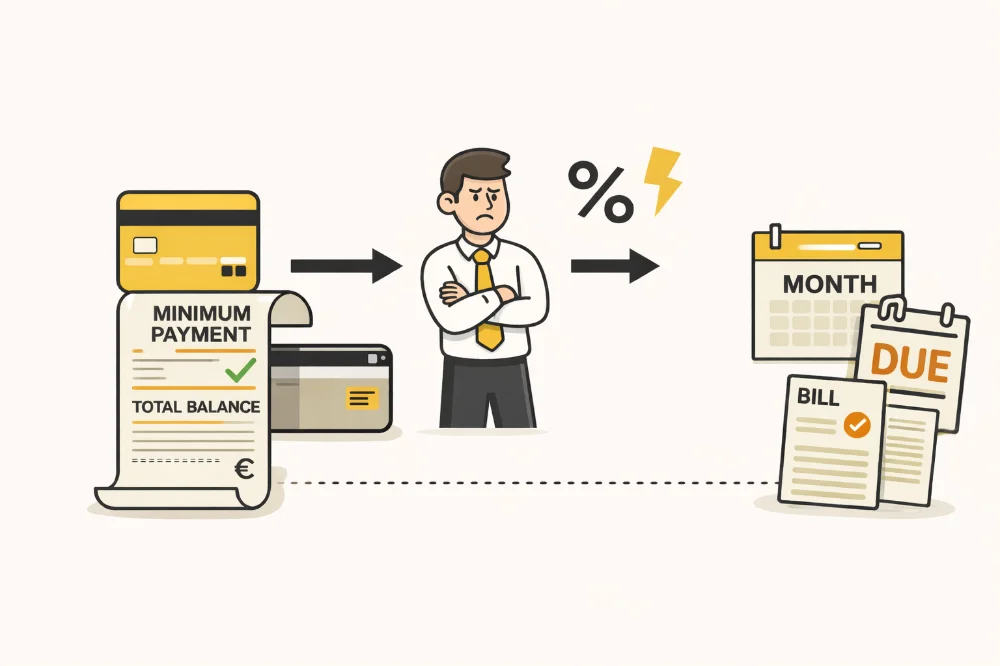

Der Mindestbetrag ist der niedrigste Betrag, den dir die Bank monatlich erlaubt zu zahlen. Meist liegt er bei etwa zwei bis fünf Prozent des offenen Saldos oder bei einem festen Mindestwert. Wenn du diesen Betrag zahlst, gilt deine Zahlung als korrekt. Es fallen keine Mahngebühren an und deine Karte bleibt aktiv. Genau deshalb wirkt der Mindestbetrag wie eine sichere Lösung. In Wirklichkeit ist er jedoch nur ein Aufschub. Deine Schulden werden kaum reduziert.

Bei einer Zahlung des Mindestbetrags fließt der größte Teil deines Geldes in Zinsen. Nur ein sehr kleiner Teil senkt den eigentlichen Schuldsaldo. Kreditkarten in Deutschland haben oft einen effektiven Jahreszins von über 15 %. Diese Zinsen werden regelmäßig berechnet und dem offenen Betrag hinzugefügt. Je niedriger deine Zahlung ist, desto länger bleiben diese Zinsen aktiv. Du trittst finanziell auf der Stelle, auch wenn du regelmäßig zahlst.

Der Mindestbetrag existiert, weil er die Rückzahlung verlängert. Eine längere Laufzeit bedeutet mehr Zinsen. Das ist kein versteckter Trick, sondern Teil der vertraglichen Bedingungen. Das eigentliche Problem ist das fehlende Verständnis für die Wirkung. Wer versteht, was der Mindestbetrag wirklich bedeutet, kann bessere Entscheidungen treffen.

Warum Zeit kleine Raten extrem teuer macht

Zeit ist der größte Kostenfaktor bei Kreditkartenschulden. Je länger ein Saldo offen bleibt, desto mehr Zinsen fallen an. Wenn du nur den Mindestbetrag zahlst, kann sich die Rückzahlung über viele Jahre ziehen. Ein Kreditkartensaldo von 2.000 € kann leicht zehn Jahre oder länger bestehen bleiben. In dieser Zeit können die gezahlten Zinsen fast so hoch sein wie der ursprüngliche Betrag.

Das liegt daran, dass Zinsen immer auf den offenen Restbetrag berechnet werden. Bevor deine monatliche Zahlung verrechnet wird, kommen die Zinsen hinzu. Ist die Zahlung niedrig, sinkt der Saldo kaum. Dadurch entsteht ein trügerisches Gefühl von Kontrolle. Auf dem Kontoauszug sieht alles ruhig aus, doch im Hintergrund steigen die Kosten weiter an.

In Deutschland sind Banken verpflichtet, die Kosten transparent darzustellen. Trotzdem wirken Prozentzahlen oft abstrakt. Der wahre Effekt zeigt sich erst über die Zeit. Der Mindestbetrag verschiebt den Moment, in dem du schuldenfrei bist, immer weiter nach hinten. Alltägliche Ausgaben werden so zu langfristigen finanziellen Verpflichtungen. Wer den Zeitfaktor versteht, erkennt schnell, warum der Mindestbetrag kurzfristig bequem, langfristig aber teuer ist.

Zinsen, Gebühren und der Schneeballeffekt

Zinsen sind nicht der einzige Kostenpunkt. Viele Kreditkarten haben zusätzliche Gebühren. Dazu gehören Jahresgebühren, Gebühren für Bargeldabhebungen oder Kosten bei verspäteter Zahlung. Wenn du nur den Mindestbetrag zahlst, bleiben diese Gebühren über einen längeren Zeitraum bestehen. Je länger die Schuld läuft, desto stärker wirken sich diese Zusatzkosten aus.

Zinsen erzeugen außerdem einen Schneeballeffekt. Jeden Monat werden Zinsen zum offenen Betrag hinzugefügt. Im nächsten Monat werden Zinsen auf einen höheren Betrag berechnet. So zahlst du mit der Zeit Zinsen auf Zinsen. Wenn du nur den Mindestbetrag leistest, wird dieser Effekt immer stärker. Eine überschaubare Schuld kann so langsam anwachsen und schwerer zu kontrollieren werden.

Genau deshalb fühlt sich der Mindestbetrag am Anfang harmlos an. Die Belastung entsteht schleichend. Wer diesen Zusammenhang versteht, erkennt, warum der Mindestbetrag eine der teuersten Zahlungsoptionen ist.

Wie du dich vom Mindestbetrag löst

Der effektivste Weg, Kreditkartenkosten zu senken, ist mehr als den Mindestbetrag zu zahlen. Schon kleine zusätzliche Beträge verkürzen die Laufzeit deutlich. Wer den gesamten Saldo rechtzeitig ausgleicht, vermeidet Zinsen komplett und nutzt die Kreditkarte wieder als reines Zahlungsmittel.

Gute Planung hilft dabei. Wenn du Abrechnungsdatum und Zahlungsfrist kennst, kannst du deine Einnahmen besser einteilen. Daueraufträge für höhere Beträge verhindern, dass du automatisch beim Mindestbetrag bleibst. Regelmäßige Kontrolle des Saldos sorgt dafür, dass die Schuld sichtbar bleibt.

Der Ausstieg aus dem Mindestbetrag erfordert keine Perfektion, sondern Bewusstsein. Kleine Veränderungen haben langfristig große Wirkung. Kreditkarten sind nicht gefährlich. Der Mindestbetrag macht sie teuer. Wissen gibt dir die Kontrolle zurück.

Author: Moini

21/01/2026, 3 min read