Alle

Nachrichten

Trends

Angebote

Warum sich dein SCHUFA Score täglich ändern kann und wie KI Krediteinblicke dir beim Tracking helfen

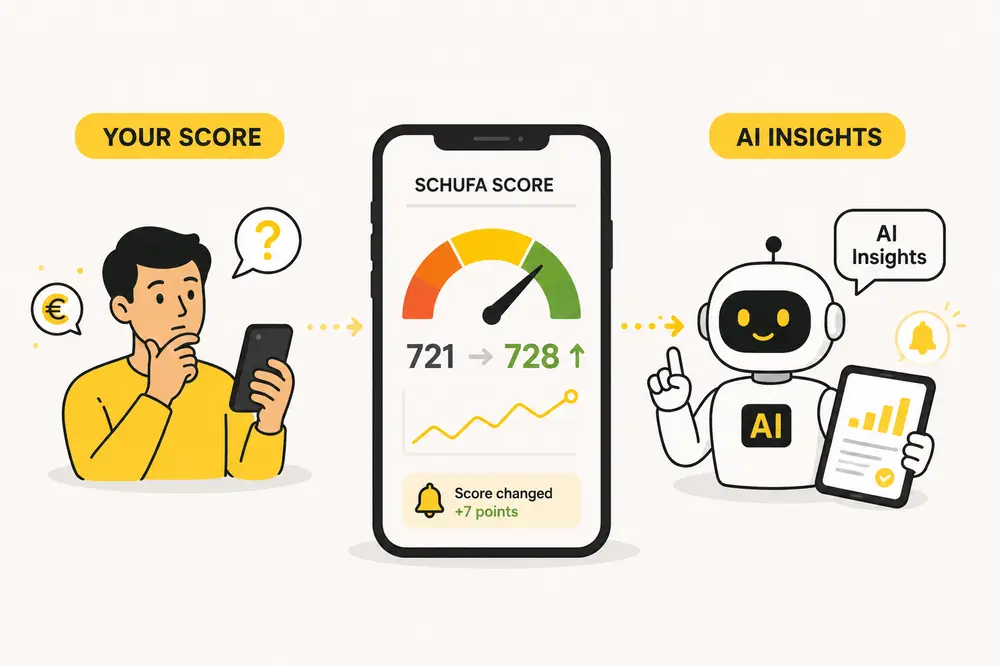

Viele glauben, der SCHUFA Score ändert sich nur, wenn eine Rechnung zu spät bezahlt wird. Das stimmt so nicht. In Deutschland kann deine Kreditwürdigkeit durch neue Daten, alte Einträge, Anfragen, Kreditkartenlimits oder Rückzahlungen schwanken. Was kaum jemand erklärt: KI Krediteinblicke können dir helfen, solche Veränderungen früher zu verstehen.

Warum dein SCHUFA Score schwanken kann, obwohl du nichts Neues gemacht hast

Dein SCHUFA Score ist keine feste Schulnote, die einmal vergeben wird und dann monatelang gleich bleibt. Er ist eher ein aktuelles Bild deiner finanziellen Zuverlässigkeit. Dieses Bild kann sich verändern, wenn neue Informationen eintreffen, wenn alte Daten anders bewertet werden, wenn ein Kredit zurückgezahlt wird oder wenn ein Unternehmen eine Anfrage stellt. Für viele Menschen in Deutschland ist genau das verwirrend, weil sie erst dann über SCHUFA nachdenken, wenn ein Kredit, eine Kreditkarte, ein Handyvertrag oder eine Wohnung wichtig wird.

In der Praxis sehen Kreditgeber nicht nur eine Zahl. Eine Bank kann SCHUFA Daten prüfen, zusätzlich dein Einkommen betrachten, deine bestehenden Verpflichtungen bewerten und dann eine eigene Entscheidung treffen. Genau deshalb hilft dir ein Grundverständnis darüber, wie Banken deine Kreditfähigkeit prüfen, weil es dir zeigt, dass dein Score wichtig ist, aber nicht allein entscheidet. Die deutsche Moinify Artikelbasis deckt bereits Themen wie SCHUFA, Kreditwürdigkeit, Kreditkosten, Kreditkarten und Ratenkredite ab, deshalb ergänzt dieser Artikel den Cluster mit dem Fokus auf tägliche Score Veränderungen und KI Tracking.

Ein typisches Beispiel: Du bezahlst einen kleinen Kredit vollständig zurück. Das kann positiv wirken, weil eine Verpflichtung verschwindet. Gleichzeitig kann sich aber auch deine Datenstruktur ändern, weil ein alter aktiver Kredit nicht mehr als laufende positive Zahlungshistorie erscheint. Oder du beantragst mehrere Angebote in kurzer Zeit. Wenn es nur Konditionsanfragen sind, ist das meist unkritisch. Wenn daraus echte Kreditanfragen werden, kann das je nach Situation anders aussehen.

Viele Menschen suchen erst nach schufa-auskunft, bonitätsauskunft oder schufa score verbessern, wenn schon etwas passiert ist. Das ist menschlich, aber nicht ideal. Besser ist es, kleine Veränderungen vorher zu verstehen. Ein einzelner Fehler in deinen Daten oder eine unnötige Kreditanfrage kann später Geld kosten. Bei einem Kredit über 10.000 € kann der Unterschied zwischen einem ungefähren effektiven Jahreszins von 7% und 11% über 48 Monate rund 850 € zusätzliche Kosten bedeuten, je nach Angebot und Laufzeit.

Was KI Krediteinblicke schneller erkennen können als du selbst

KI verbessert deinen SCHUFA Score nicht automatisch. Das wäre zu schön und auch unseriös. Gute KI Krediteinblicke machen etwas Praktischeres: Sie beobachten Muster, ordnen Informationen und erklären dir in einfacher Sprache, was sich geändert haben könnte. Statt mehrere Banking Apps, SCHUFA Dokumente, Kreditkartenumsätze und Haushaltslisten selbst zu vergleichen, bekommst du einen Hinweis wie: Deine Kreditkartennutzung ist gestiegen, eine Anfrage wurde hinzugefügt, ein Kreditbetrag ist gesunken oder dein Rückzahlungsverhalten sieht stabiler aus.

Das ist wichtig, weil finanzielle Probleme selten mit einem großen Knall beginnen. Oft starten sie mit kleinen Dingen. Du nutzt jeden Monat ein paar Tage den Dispo. Deine Kreditkarte bleibt immer nah am Limit. Du zahlst nur den Mindestbetrag. Oder du hast mehrere kleine Ratenkäufe, die einzeln harmlos wirken, zusammen aber dein Budget enger machen. Ein gutes Tracking kann solche Muster sichtbar machen, bevor du eine bonitätsauskunft brauchst, bevor du eine neue Finanzierung vergleichst oder bevor du in Tools wie wiso mein geld deine Finanzen sortierst.

Ein einfacher Vergleich:

BereichManuelles TrackingKI KrediteinblickeGeschwindigkeitDu prüfst, wenn du daran denkstHinweise können schneller erscheinenErklärungDu musst Dokumente selbst deutenÄnderungen werden einfacher zusammengefasstBudgetbezugOft getrennt vom ScoreEinkommen, Ausgaben und Schulden können verbunden werdenRisiko WarnungHäufig erst spätWarnsignale können früher sichtbar werden

Für Anfänger ist besonders wichtig, dass ein Tool nicht nur sagt: Dein Score ist gefallen. Es sollte erklären, was dahinterstehen könnte. Ein kleiner Datenwechsel ist nicht automatisch ein Problem. Eine unbekannte Anfrage, ein plötzlich hoher Kreditkartensaldo oder ein übersehener Zahlungsausfall ist dagegen ein echter Grund, genauer hinzuschauen.

Achte deshalb auf zwei Punkte:

Das Tool sollte erklären, warum eine Veränderung relevant sein kann.

Das Tool sollte harmlose Updates von echten Risiken unterscheiden.

Der beste Nutzen entsteht, wenn KI nicht wie ein Richter wirkt, sondern wie ein ruhiger Finanzassistent. Sie sagt dir: Das hat sich geändert, das könnte bedeuten, und hier solltest du genauer prüfen. Wenn du parallel den Kreditkartenlimit Tool nutzt, bekommst du eine klarere Einschätzung deiner monatlichen Belastung, weil dein Score Verhalten und dein tatsächlicher Cashflow besser zusammenpassen. Die deutsche Rechnerliste enthält unter anderem Kreditrechner, Kreditkartenlimit Rechner, Sparplan Rechner und Zinsrechner, wodurch dieser Artikel natürlich in den Tool Cluster passt.

Was es kosten kann, deinen Score nicht zu beobachten

Score Tracking klingt trocken, bis es einen echten Preis bekommt. In Deutschland kann ein stabileres Risikoprofil den Zugang zu einem normalen Ratenkredit erleichtern. Ein schwächeres oder unklareres Profil kann dagegen einen höheren effektiven Jahreszins, mehr Nachweise, einen kleineren Kreditbetrag oder eine Ablehnung bedeuten. Die genauen Konditionen hängen von Bank, Einkommen, Laufzeit, Arbeitsverhältnis, Ausgaben, bestehenden Krediten und Marktlage ab. Deshalb sollten alle Zahlen hier als ungefähre Beispiele verstanden werden.

Nehmen wir eine Person, die 12.000 € über 48 Monate aufnehmen möchte. Bei sauberer SCHUFA, stabilem Einkommen und wenig bestehender Belastung könnte ein ungefährer effektiver Jahreszins von 6,5% zu einer Monatsrate von etwa 284 € führen. Die gesamte Rückzahlung läge ungefähr bei 13.630 €. Wenn das Profil schwächer aussieht, etwa wegen hoher Auslastung, unruhiger Kontobewegungen oder einer aktuellen negativen Information, könnte ein ungefährer effektiver Jahreszins von 10,5% zu einer Monatsrate von etwa 307 € führen. Die gesamte Rückzahlung läge dann bei ungefähr 14.740 €. Der Unterschied beträgt rund 1.110 € über vier Jahre.

Das ist nicht abstrakt. 1.110 € können mehrere Monate Stromkosten, einen Teil einer Mietkaution, ein gutes finanzielles Polster oder viele kleinere Alltagsausgaben abdecken. Genau hier wird aus einem Score Thema ein echtes Haushaltsbudget Thema. Wer erst nach der Ablehnung reagiert, hat oft weniger Optionen. Wer vorher prüft, kann Fehler korrigieren, unnötige Anfragen vermeiden und den Antrag besser vorbereiten.

Ein sinnvoller Ablauf ist ruhig und einfach. Erst prüfst du deine schufa-auskunft oder relevante bonitätsauskunft. Dann schaust du, ob Einträge korrekt sind. Danach reduzierst du vermeidbare Belastungen, etwa hohe Kreditkartennutzung oder offene Kleinbeträge. Erst dann vergleichst du Kreditangebote. Wenn du wirklich leihen möchtest, hilft dir ein Berechnungstool dabei, deine Rate und Gesamtkosten vorher besser einzuschätzen, statt nur auf die monatliche Rate zu schauen.

Die Kosten entstehen nicht nur beim Kredit. Ein unklarer Score kann auch im Alltag stören. Ein Handyvertrag kann schwieriger werden. Ein Kreditkartenlimit bleibt vielleicht niedrig. Ein Vermieter möchte mehr Nachweise sehen. Eine Bank gibt dir keinen oder nur einen kleinen Dispo. Interessant ist: Auch Menschen mit gutem Einkommen können Probleme bekommen, wenn ihr Datenbild unruhig wirkt. Ein Freelancer mit 4.500 € Monatsumsatz, häufigem Dispo und mehreren frischen Anfragen kann riskanter aussehen als eine Angestellte mit 2.700 € netto, stabilen Zahlungseingängen und sauberer Historie.

Auch tagesgeld kann indirekt helfen. Nicht weil ein Tagesgeldkonto deinen SCHUFA Score direkt verbessert, sondern weil ein kleiner Puffer verhindert, dass du wegen unerwarteter Ausgaben ständig den Dispo nutzt oder Kreditkarten zu stark belastest. Gerade Anfänger unterschätzen diesen Zusammenhang. Gute Krediteinblicke zeigen nicht nur eine Zahl, sondern machen sichtbar, ob dein Finanzverhalten stabiler wird.

Wie du KI Tracking nutzt, ohne dich vom Score verrückt machen zu lassen

Der größte Fehler bei Echtzeit Tracking ist, jeden kleinen Ausschlag wie eine Krise zu behandeln. Das ist nicht nötig und macht auf Dauer nervös. Dein SCHUFA Score ist wichtig, aber er ist nicht deine ganze finanzielle Identität. Sinnvoller ist eine einfache Routine: Einmal pro Woche prüfen, ungewöhnliche Hinweise ernst nehmen und dich auf die Dinge konzentrieren, die wirklich zählen. Pünktlich zahlen, Schulden überschaubar halten, nicht zu viele Anträge stellen, Kreditkarten nicht dauerhaft ausreizen und falsche Einträge korrigieren.

Wenn du eine größere Entscheidung planst, etwa einen Ratenkredit, eine Kreditkarte, eine Autofinanzierung oder eine Wohnungssuche, solltest du vorher genauer hinsehen. Nicht am Abend vor dem Antrag, sondern einige Wochen früher. Dann bleibt Zeit, offene Kleinigkeiten zu bezahlen, Daten zu prüfen und unnötige Risiken zu vermeiden. Wenn Kreditkartenschulden eine Rolle spielen, zeigt dir der Artikel über den Mindestbetrag für die Kreditkartenabrechnung klarer, warum kleine monatliche Zahlungen auf Dauer teuer werden können.

Viele suchen nach schufa score verbessern und hoffen auf einen schnellen Trick. Die ehrliche Antwort ist meistens weniger spektakulär. Zahle zuverlässig. Halte deine monatlichen Verpflichtungen realistisch. Vermeide mehrere harte Kreditanfragen in kurzer Zeit. Nutze den Dispo nicht wie ein zweites Einkommen. Prüfe, ob deine Daten stimmen. Und wenn du Software wie wiso mein geld oder ein anderes Haushaltsbuch nutzt, verbinde Score Tracking mit echter Budgetplanung, nicht nur mit Score Beobachtung.

KI Krediteinblicke sind am stärksten, wenn sie dich zu ruhigeren Entscheidungen bringen. Es geht nicht darum, jeden Morgen eine Zahl zu prüfen. Es geht darum zu verstehen, welches Verhalten diese Zahl wahrscheinlich widerspiegelt. Fazit: Dein Score kann sich häufig ändern, aber deine Strategie sollte stabil bleiben. Wenn du SCHUFA Wissen, einfache Budgetkontrolle und KI Erklärungen kombinierst, erkennst du Probleme früher und kannst im besten Fall echte € Kosten vermeiden.

FAQ: Häufige Fragen zu Änderungen der Kreditwürdigkeit

Warum ändert sich mein SCHUFA Score?

Dein SCHUFA Score kann sich ändern, wenn neue Daten gemeldet werden, alte Einträge wegfallen, Kreditanfragen erscheinen, Rückzahlungen verarbeitet werden oder falsche Daten korrigiert werden.

Senkt eine eigene schufa-auskunft meinen Score?

Nein, eine eigene schufa-auskunft sollte deinen Score nicht senken. Kritischer sind echte Kreditanfragen oder riskantes Zahlungsverhalten.

Kann KI meinen SCHUFA Score verbessern?

KI verbessert deinen Score nicht direkt, kann dir aber zeigen, welche Gewohnheiten ihn belasten könnten. Dadurch kannst du früher handeln.

Was ist der Unterschied zwischen bonitätsauskunft und schufa-auskunft?

Eine bonitätsauskunft dient oft als Nachweis deiner Zahlungsfähigkeit, zum Beispiel für Vermieter. Eine schufa-auskunft bezeichnet breiter deine SCHUFA Informationen oder Datenauskunft.

Wie kann ich meinen schufa score verbessern?

Zahle Rechnungen pünktlich, vermeide unnötige Kreditanfragen, halte Schulden überschaubar, prüfe falsche Einträge und baue ein stabiles Zahlungsverhalten auf.

Author: Moini

17/05/2026, 3 min read