Alle

Nachrichten

Trends

Angebote

Umschuldungskredite in Deutschland: So funktionieren sie

Ein Umschuldungskredit hilft dir, mehrere Schulden in einen einzigen Kredit zusammenzufassen. Statt mehrere Kreditkarten, Dispokredite oder kleine Ratenkredite zu bezahlen, zahlst du nur noch eine monatliche Rate. In Deutschland ist ein solcher Kredit meist ein unbesicherter Ratenkredit. Viele Menschen entscheiden sich für eine Umschuldung, weil sie ihre Finanzen einfacher und übersichtlicher machen wollen. In diesem Artikel erfährst du, wie Umschuldungskredite in Deutschland funktionieren, wie Banken die Kosten berechnen und welche Rolle der effektive Jahreszins spielt. Wir erklären dir, warum das Zusammenfassen von Schulden die Monatsrate senken kann, aber manchmal die Gesamtkosten erhöht. Du lernst auch, wie der Antrag abläuft und was nach der Genehmigung passiert. Ziel ist es, dir zu helfen zu verstehen, ob ein Umschuldungskredit zu deiner Situation passt und wie du ihn verantwortungsvoll nutzt.

Was ist ein Umschuldungskredit in Deutschland

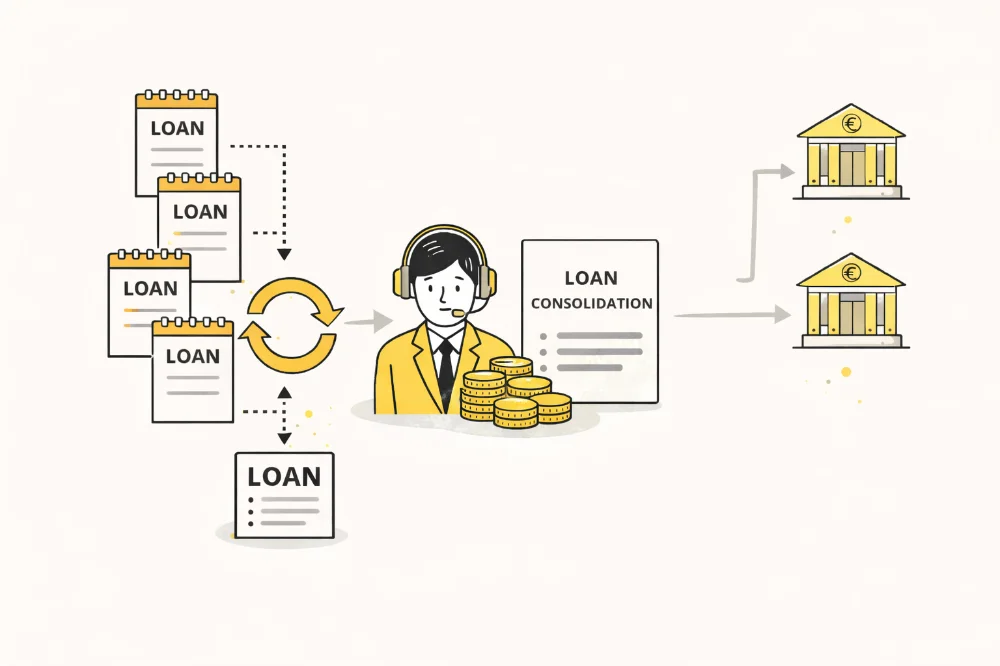

Ein Umschuldungskredit ist ein Kredit, mit dem du andere Schulden abbezahlst. In Deutschland ist es meist ein unbesicherter Kredit. Das bedeutet, du musst kein Haus oder Auto als Sicherheit geben. Die Bank zahlt dir einen festen Betrag aus, und du nutzt dieses Geld, um bestehende Schulden zu begleichen. Viele Menschen in Deutschland haben mehrere Schuldenarten. Dazu gehören Kreditkarten, Dispokredite, Ratenkäufe oder kleine Konsumkredite. Jede Schuld hat ihren eigenen Zinssatz und ihren eigenen Zahlungstermin. Das kann unübersichtlich und stressig sein. Ein Umschuldungskredit macht daraus einen einzigen Kredit mit einer Rate. Zum Beispiel kannst du €2,000 Kreditkartenschulden haben, €1,500 Dispo und €3,500 aus einem kleinen Kredit. Zusammen sind das €7,000. Statt drei verschiedene Zahlungen zu leisten, nimmst du einen Umschuldungskredit über €7,000 auf und zahlst nur noch eine monatliche Rate an eine Bank.

In Deutschland haben diese Kredite meist einen festen Zinssatz und eine feste Monatsrate. So kannst du besser planen. Du weißt genau, wie viel du jeden Monat zahlst und wann der Kredit endet. Die Laufzeit liegt oft zwischen 12 und 84 Monaten. Nicht jede Bank zahlt deine alten Schulden direkt ab. Manchmal bekommst du das Geld auf dein Konto und musst die alten Kredite selbst zurückzahlen. Einige Banken bieten aber an, die alten Gläubiger direkt zu bezahlen. Das hilft, Versuchungen zu vermeiden und sorgt für Ordnung.

Ein Umschuldungskredit kann deine Monatsrate senken. Das passiert, wenn der neue Kredit einen niedrigeren effektiven Jahreszins hat als deine alten Schulden. Kreditkarten und Dispokredite haben in Deutschland oft sehr hohe Zinsen. Ein Ratenkredit ist meist günstiger. Eine Umschuldung löscht deine Schulden nicht. Sie ändert nur, wie du sie zurückzahlst. Wenn du die Laufzeit verlängerst, zahlst du oft mehr Zinsen insgesamt. Eine niedrigere Rate fühlt sich gut an, aber die Gesamtkosten sind genauso wichtig. In Deutschland müssen Banken den effektiven Jahreszins und die Gesamtsumme klar angeben. So kannst du Angebote vergleichen. Du solltest immer auf den Gesamtbetrag achten, nicht nur auf die Monatsrate.

Eine Umschuldung funktioniert am besten, wenn du danach keine neuen Schulden machst. Wenn du weiter Kreditkarten oder Dispo nutzt, kann sich die Schuldensituation schnell wieder verschlechtern.

Wie Banken in Deutschland Kosten und Zinsen berechnen

In Deutschland ist der wichtigste Wert bei einem Kredit der effektive Jahreszins. Er zeigt dir die jährlichen Kosten des Kredits inklusive Zinsen und der meisten Gebühren. Banken müssen diesen Wert deutlich angeben. Der effektive Jahreszins hängt von mehreren Faktoren ab. Einer davon ist deine Bonität. Die Bank prüft dein Einkommen, deine Ausgaben und deine Kredithistorie. Ist das Risiko gering, bekommst du einen niedrigeren Zinssatz. Ist es höher, steigt der Zinssatz. Auch die Kreditsumme und die Laufzeit spielen eine Rolle. Kurze Laufzeiten bedeuten höhere Monatsraten, aber geringere Gesamtkosten. Lange Laufzeiten bedeuten niedrigere Monatsraten, aber höhere Zinskosten insgesamt. Zum Beispiel kann ein Umschuldungskredit über €10,000 mit 6 % effektivem Jahreszins über 3 Jahre etwa €1,000 Zinsen kosten. Derselbe Kredit über 6 Jahre kann etwa €2,000 Zinsen kosten. Die Rate ist niedriger, aber der Kredit ist teurer.

Banken schauen auch auf die Stabilität deines Einkommens. Ein unbefristeter Arbeitsvertrag wirkt positiv. Selbstständige müssen oft mehr Unterlagen vorlegen. Auch Rente oder regelmäßige Leistungen können als Einkommen zählen. Manche Anbieter berechnen zusätzliche Gebühren. Das können Bearbeitungsgebühren oder Versicherungen sein. In Deutschland sind diese Kosten meist im effektiven Jahreszins enthalten. Das erleichtert den Vergleich. Jede Rate besteht aus Zinsen und Tilgung. Am Anfang zahlst du mehr Zinsen, später mehr vom eigentlichen Kreditbetrag. Du solltest immer den Gesamtbetrag prüfen, den du zurückzahlst. Zwei Kredite können die gleiche Rate haben, aber unterschiedliche Gesamtkosten wegen verschiedener Laufzeiten.

Das deutsche Recht verlangt klare Informationen vor Vertragsabschluss. Du erhältst ein standardisiertes Informationsblatt mit Zinssatz, Rate, Laufzeit und Gesamtkosten. Die meisten Umschuldungskredite haben einen festen Zinssatz. Das bedeutet, deine Rate bleibt gleich. Das gibt Sicherheit und Planungsspielraum.

Antrag und Genehmigung in Deutschland

Einen Umschuldungskredit zu beantragen ist in Deutschland meist einfach. Viele Banken und Online-Anbieter bieten einen digitalen Antrag an. Du gibst den gewünschten Betrag, den Zweck und deine persönlichen Daten ein. Du musst Angaben zu Einkommen und Ausgaben machen. Die Bank will wissen, ob du dir die Rate leisten kannst. Oft werden Gehaltsabrechnungen oder Kontoauszüge verlangt.

Die Bank prüft auch deine Bonität über SCHUFA. Sie schaut auf frühere Kredite und dein Zahlungsverhalten. Daraus ergibt sich, ob du den Kredit bekommst und zu welchen Konditionen.Nach der Prüfung erhältst du ein Angebot. Es zeigt Kreditsumme, effektiven Jahreszins, Monatsrate und Gesamtkosten. Lies es genau. Wenn du einverstanden bist, unterschreibst du den Vertrag digital oder auf Papier. Nach der Unterschrift zahlt die Bank das Geld aus. Das kann ein oder mehrere Tage dauern. Manche Banken zahlen direkt an deine alten Gläubiger. Andere überweisen dir das Geld. Wenn du das Geld selbst bekommst, solltest du deine alten Schulden sofort begleichen. So vermeidest du doppelte Zinsen und verbesserst deine Kreditakte.

Viele Kredite erlauben Sondertilgungen oder vorzeitige Rückzahlung. Manchmal fällt dafür eine kleine Gebühr an. Das steht im Vertrag. Der Prozess ist heute schneller als früher. Fintech-Anbieter können in Minuten entscheiden. Klassische Banken brauchen länger, bieten aber oft Beratung. Wichtig ist Ehrlichkeit. Wenn du Schulden oder Probleme verschweigst, kann die Bank ablehnen oder schlechtere Konditionen anbieten.

Ein Umschuldungskredit ist eine neue Verpflichtung. Du solltest sicher sein, dass du die Rate auch bei kleinen Veränderungen im Einkommen zahlen kannst.

Vorteile und Risiken eines Umschuldungskredits

Ein Umschuldungskredit hat klare Vorteile. Er vereinfacht deine Finanzen. Du hast nur noch eine Rate statt vieler. Das senkt das Risiko, Zahlungen zu vergessen. Er kann auch deine monatliche Belastung senken. Wenn deine alten Schulden hohe Zinsen hatten, kann ein Kredit mit niedrigerem effektivem Jahreszins Luft verschaffen. Es gibt auch Risiken. Eine längere Laufzeit bedeutet mehr Zinsen insgesamt. Eine niedrige Rate kann gut aussehen, aber teuer sein.

Ein weiteres Risiko ist dein Verhalten. Wenn du nach der Umschuldung weiter Kreditkarten oder Dispo nutzt, können neue Schulden entstehen. Der Kredit hilft nur, wenn du deine Gewohnheiten änderst. Auch Kreditversicherungen erhöhen die Kosten. Sie sind nicht immer nötig und sollten gut geprüft werden. Vergleiche immer mehrere Angebote. Achte auf effektiven Jahreszins, Gesamtkosten und Vertragsbedingungen. Du musst verstehen, was du unterschreibst. Eine Umschuldung passt nicht für jede Situation. Bei sehr hohen Schulden oder unsicherem Einkommen sind andere Lösungen sinnvoll. Beratung kann dann helfen.

Fazit: Umschuldungskredite in Deutschland helfen dir, mehrere Schulden in einen geordneten Kredit zusammenzufassen. Sie können die Monatsrate senken und Übersicht schaffen. Sie beseitigen aber keine Schulden, sondern ändern nur den Rückzahlungsweg. Richtig genutzt, können sie dir helfen, deine Finanzen wieder unter Kontrolle zu bringen und deine Zukunft stabiler zu planen.

Author: Moini

28/03/2026, 3 min read