Alle

Nachrichten

Trends

Angebote

Wie Banken in Deutschland deine Kreditwürdigkeit berechnen

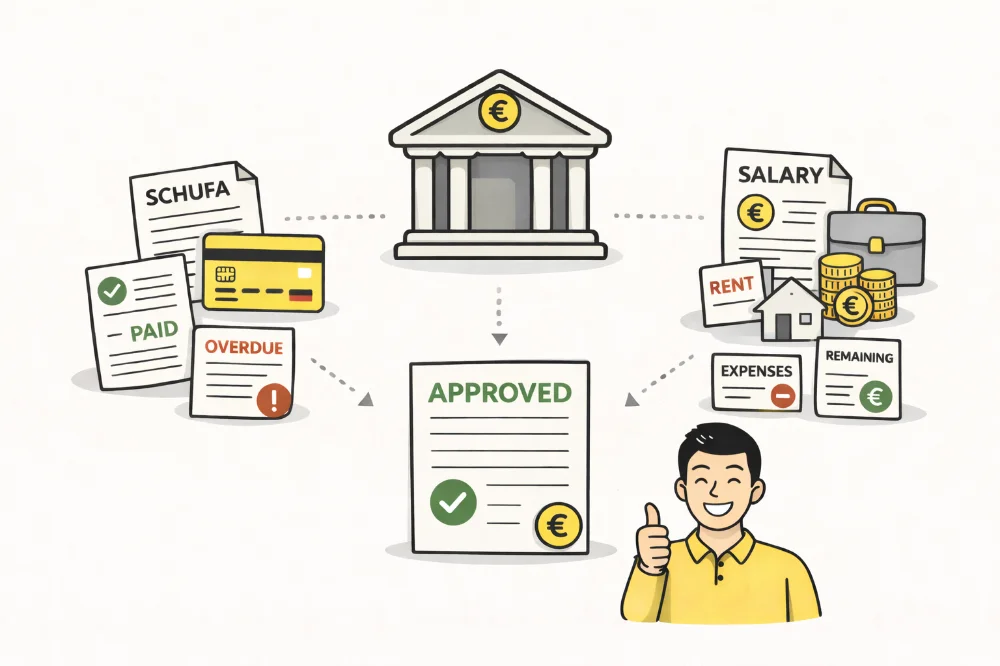

Wenn du in Deutschland einen Kredit beantragst, prüft die Bank zuerst deine Kreditwürdigkeit. Viele Menschen wissen nicht genau, was dabei passiert. Sie sehen nur das Ergebnis: Ja oder Nein. Doch dahinter steckt ein klarer Prozess. Banken wollen verstehen, ob du deinen Kredit zuverlässig zurückzahlen kannst. Sie schauen sich nicht nur dein Einkommen an. Sie prüfen viele Daten gleichzeitig. Dazu gehören deine laufenden Kosten, deine bisherigen Kredite und dein Zahlungsverhalten. Auch deine Wohnsituation und dein Job spielen eine Rolle. Ziel ist nicht, dich zu bestrafen. Ziel ist es, Risiken zu vermeiden. Je besser deine Kreditwürdigkeit, desto einfacher bekommst du einen Kredit. Oft bekommst du dann auch bessere Zinsen. Wenn deine Kreditwürdigkeit schwach ist, wird es schwieriger oder teurer. In diesem Artikel erfährst du Schritt für Schritt, wie Banken in Deutschland deine Kreditwürdigkeit berechnen. Du lernst, welche Daten wichtig sind und was du selbst beeinflussen kannst. So weißt du genau, worauf Banken achten und wie du dich besser vorbereiten kannst.

Welche Daten Banken zuerst prüfen

Wenn du einen Kredit beantragst, beginnt die Bank damit, grundlegende Informationen über deine finanzielle Situation zu sammeln. Ein zentraler Punkt ist dein Einkommen. Die Bank prüft nicht nur die Höhe, sondern auch die Stabilität: Ein fester Arbeitsvertrag oder ein langfristiges Beschäftigungsverhältnis vermittelt Sicherheit. Selbstständige oder Freiberufler müssen oft zusätzliche Nachweise vorlegen, weil ihre Einnahmen schwanken können. Regelmäßiges Einkommen zeigt der Bank, dass du in der Lage bist, die monatlichen Raten zuverlässig zu zahlen.

Neben dem Einkommen betrachtet die Bank deine laufenden Ausgaben. Dazu zählen Miete, Nebenkosten, Versicherungen, bestehende Kredite oder Leasingverträge. Die Bank berechnet daraus dein verfügbares Einkommen, also den Betrag, der nach allen fixen Verpflichtungen übrigbleibt. Diese Zahl ist entscheidend: Sie zeigt, ob du dir die geplante Rate leisten kannst, ohne finanziellen Stress zu bekommen. Ein ausreichender Puffer erhöht die Chance auf eine Kreditgenehmigung, während ein zu knappes Budget das Risiko für die Bank erhöht.

Auch deine persönliche Situation fließt in die Bewertung ein. Dazu gehört, wie lange du an deiner aktuellen Adresse wohnst, dein Familienstand und gegebenenfalls die Anzahl der unterhaltsberechtigten Personen. Langfristige Wohnstabilität und ein geordneter Haushalt gelten als Zeichen von Zuverlässigkeit. Häufige Umzüge oder ein unstetes Privatleben können dagegen als Risiko interpretiert werden. Zusätzlich überprüft die Bank bestehende Kredite und offene Verpflichtungen, da diese dein finanzielles Handlungsspiel einschränken.

Schließlich zieht die Bank externe Daten hinzu, insbesondere von Auskunfteien wie der SCHUFA. Dort werden Zahlungshistorien, bestehende Verträge und eventuelle negative Einträge wie Mahnungen oder Inkassoverfahren erfasst. Die Bank erhält damit eine Einschätzung deines bisherigen Zahlungsverhaltens, nicht aber detaillierte Kontobewegungen. Alle gesammelten Informationen werden zu einem vollständigen Profil deiner finanziellen Situation zusammengeführt. Dieses Profil dient als Grundlage für die spätere Berechnung deiner Kreditwürdigkeit und die Entscheidung über die Kreditvergabe.

Wie Banken aus deinen Daten einen Score machen

Nachdem die Bank alle notwendigen Daten gesammelt hat, beginnt die eigentliche Berechnung deiner Kreditwürdigkeit. Jede Bank verwendet dafür eigene Modelle, die jedoch nach einem ähnlichen Prinzip arbeiten. Verschiedene Faktoren werden mit Punkten bewertet: Ein stabiles Einkommen bringt Pluspunkte, ein unbefristeter Arbeitsvertrag wird höher gewichtet als ein befristeter, und eine lange Beschäftigungsdauer beim gleichen Arbeitgeber signalisiert Zuverlässigkeit. Auch ein höheres Einkommen verbessert den internen Score, solange die laufenden Ausgaben nicht proportional steigen.

Ein weiterer wichtiger Faktor ist dein Ausgabeverhalten. Die Bank berücksichtigt bestehende Verpflichtungen wie Kredite, Leasingverträge oder Kreditkarten. Wer nur wenige laufende Zahlungen hat, erhält eine höhere Bewertung. Ebenso spielt die Höhe der neuen Kreditrate im Verhältnis zu deinem freien Einkommen eine Rolle: Eine moderate Rate bedeutet geringes Risiko, während eine sehr hohe Rate das Risiko stark erhöht. Ziel ist es, zu prüfen, ob dein Einkommen ausreichend ist, um die neue Belastung zuverlässig zu tragen.

Das bisherige Zahlungsverhalten wird ebenfalls genau analysiert. Pünktlich bezahlte Rechnungen bringen positive Punkte, während Mahnungen, Inkassoverfahren oder unbezahlte Rechnungen den Score senken. Auch die Anzahl der Kredit- oder Darlehensanfragen in kurzer Zeit wird berücksichtigt, da viele Anfragen auf finanzielle Engpässe hindeuten können. All diese Faktoren fließen in die Berechnung des internen Wertes ein, der die Wahrscheinlichkeit widerspiegelt, dass du den Kredit korrekt zurückzahlst.

Auf Basis dieses internen Wertes entscheidet die Bank über die Kreditvergabe und den Zinssatz. Eine hohe Punktzahl führt zu günstigen Konditionen, eine niedrige zu höheren Zinsen oder sogar zur Ablehnung des Kreditantrags. Bei vielen Banken läuft dieser Prozess automatisch über Computerprogramme, bei höheren Beträgen gibt es oft noch eine manuelle Prüfung. Wichtig zu verstehen ist: Deine Kreditwürdigkeit ist kein starres Urteil, sondern eine Momentaufnahme. Sie zeigt lediglich, wie deine finanzielle Situation zum Zeitpunkt der Prüfung bewertet wird.

Welche Faktoren deine Kreditwürdigkeit am meisten beeinflussen

Nicht alle Daten haben bei der Bewertung die gleiche Bedeutung. Einige Faktoren sind besonders entscheidend. Dein Einkommen gehört dazu: Ohne ein ausreichendes, regelmäßiges Einkommen kann die Bank keinen Kredit gewähren. Dabei spielt nicht nur die Höhe, sondern auch die Stabilität des Einkommens eine Rolle. Ein festes monatliches Gehalt wirkt deutlich verlässlicher als stark schwankendes Einkommen, und selbstständige Einkünfte werden oft besonders genau geprüft.

Laufende Verpflichtungen haben großen Einfluss auf die Kreditwürdigkeit. Hohe Mieten, Leasingverträge oder viele Ratenzahlungen reduzieren das frei verfügbare Einkommen und damit die Fähigkeit, neue Kredite zuverlässig zurückzuzahlen. Ebenso wichtig ist dein Zahlungsverhalten: Ein einziger Zahlungsverzug kann lange sichtbar bleiben, während regelmäßige, pünktliche Zahlungen ein positives Signal für die Bank sind und den Score deutlich verbessern.

Auch die Struktur deiner Konten und Verträge wird berücksichtigt. Wer viele Kreditkarten, Dispokredite oder Ratenkäufe hat, kann als riskanter eingestuft werden, selbst wenn alle Zahlungen pünktlich erfolgen. Weniger, gut verwaltete Verträge wirken stabiler und verlässlich. Weitere Faktoren wie Alter, Wohnsituation oder Aufenthaltsstatus fließen ebenfalls ein: Sehr junge Kreditnehmer haben oft weniger Erfahrung, während ältere Kreditnehmer manchmal vorsichtiger bewertet werden, da das Einkommen mit zunehmendem Alter sinken kann. Wer langfristig in Deutschland lebt und arbeitet, wird als planbarer und weniger risikobehaftet eingeschätzt.

Alle diese Faktoren zusammen ergeben das Gesamtbild deiner Kreditwürdigkeit. Viele Punkte kannst du selbst aktiv beeinflussen: Schulden abbauen, Rechnungen pünktlich bezahlen oder unnötige Verträge kündigen. Schritt für Schritt lässt sich so deine Bonität verbessern. Banken suchen dabei nicht nach perfekten Menschen, sondern nach Personen, die ihre Finanzen geordnet und verantwortungsvoll verwalten. Ein stabiler, gut strukturierter Finanzalltag zahlt sich langfristig in besseren Konditionen und niedrigeren Zinsen aus.

Was du tun kannst, bevor du einen Kredit beantragst

Bevor du einen Kredit beantragst, lohnt sich eine gründliche Vorbereitung. Prüfe zunächst deine eigenen Finanzen: Wie viel Geld bleibt dir nach allen Ausgaben übrig? So weißt du genau, welche monatliche Rate du realistisch tragen kannst. Ein gut durchdachter Plan zeigt der Bank, dass du verantwortungsvoll mit Geld umgehst, und erhöht die Chancen auf eine positive Entscheidung.

Kontrolliere außerdem deine Daten bei den Auskunfteien, insbesondere bei der SCHUFA. Fehler oder veraltete Einträge können deine Kreditwürdigkeit unnötig verschlechtern. Wenn du solche Einträge rechtzeitig korrigierst, verbessert sich dein Profil deutlich, und die Bank sieht dich als verlässlicheren Kreditnehmer.

Es ist auch sinnvoll, bestehende kleinere Schulden zuerst zu begleichen. Je weniger laufende Raten du hast, desto mehr Spielraum bleibt für einen neuen Kredit. Kündige zudem Verträge, die du nicht benötigst. Jeder unnötige Vertrag kann als zusätzliche Belastung wahrgenommen werden und die Bewertung deiner Kreditwürdigkeit verschlechtern. Achte außerdem darauf, nicht zu viele Kreditanfragen gleichzeitig zu stellen, da jede Anfrage vermerkt wird. Besser ist es, Angebote zu vergleichen, ohne sofort einen festen Antrag zu stellen.

Beim tatsächlichen Kreditantrag solltest du immer vollständige und ehrliche Angaben machen. Banken prüfen die angegebenen Zahlen genau, und falsche Angaben können zu höheren Zinsen oder sogar zur Ablehnung führen. Kreditwürdigkeit bedeutet nicht Perfektion, sondern Übersicht, Stabilität und Zuverlässigkeit. Wer seine Finanzen kennt, pünktlich zahlt und verantwortungsvoll handelt, zeigt der Bank, dass er ein vertrauenswürdiger Kreditnehmer ist. Deine Kreditwürdigkeit ist das Ergebnis deiner täglichen Entscheidungen – je bewusster du damit umgehst, desto besser stehen deine Chancen.

Author: Moini

11/04/2026, 3 min read