Alle

Nachrichten

Trends

Angebote

Wie persönliche Kredite von Anfang bis Ende funktionieren

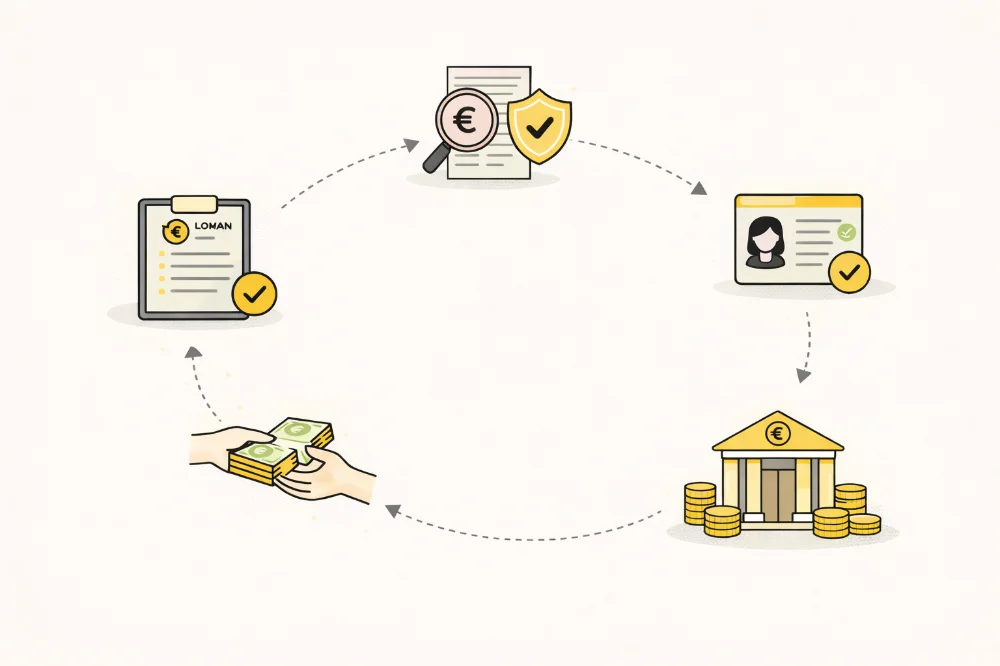

Persönliche Kredite können eine praktische Lösung sein, um größere Ausgaben zu finanzieren, Schulden zu konsolidieren oder unvorhergesehene Kosten zu decken. Wenn du noch nie einen Kredit aufgenommen hast, kann der Prozess verwirrend wirken. In diesem Artikel erklären wir dir Schritt für Schritt, wie persönliche Kredite von Anfang bis Ende funktionieren. Du erfährst, wie du den Antrag stellst, wie Kreditgeber deine Anfrage bewerten und welche Faktoren den Zinssatz und effektiven Jahreszins (effektiver Jahreszins) bestimmen. Wir erklären auch, wie das Geld ausgezahlt wird, wie die Rückzahlung abläuft und was zu tun ist, wenn du vorzeitig zurückzahlen möchtest. Außerdem besprechen wir häufige Gebühren, Risiken und typische Fehler, die du vermeiden solltest, damit es keine unangenehmen Überraschungen gibt. Nach dem Lesen dieses Artikels verstehst du den gesamten Ablauf eines persönlichen Kredits in klarer und einfacher Sprache. Du weißt, was dich vor der Antragstellung erwartet und wie du deinen Kredit verantwortungsvoll verwalten kannst. Dieser Leitfaden ist in einfacher Sprache verfasst, wie ihn deutsche Filialbanken, Online-Kreditgeber und Fintechs nutzen, für alle in Deutschland, die unbesicherte Kredite verstehen wollen.

Antrag auf einen persönlichen Kredit

Der erste Schritt ist der Antrag. Persönliche Kredite sind in der Regel unbesichert, das heißt, du musst keine Sicherheiten angeben. Um dich zu bewerben, füllst du ein Formular online oder in einer Filiale aus. Du gibst Informationen über Einkommen, Beschäftigung, Ausgaben und manchmal bestehende Schulden an.

Kreditgeber nutzen diese Angaben, um zu prüfen, ob du den Kredit zurückzahlen kannst. Sie schauen oft auch auf deine Bonität. Eine höhere Bonität erhöht die Wahrscheinlichkeit einer Genehmigung und kann zu einem niedrigeren effektiven Jahreszins führen. Manche Kreditgeber geben die Entscheidung innerhalb weniger Minuten online, andere benötigen ein paar Tage.

Beim Antrag ist es wichtig, Angebote verschiedener Kreditgeber zu vergleichen. Achte auf Kreditsumme, Laufzeit und effektiven Jahreszins. Selbst kleine Unterschiede im effektiven Jahreszins können die Gesamtkosten des Kredits erheblich verändern. Prüfe außerdem, ob es Bearbeitungsgebühren oder Vorfälligkeitsentschädigungen gibt.

Es ist wichtig, nur so viel zu leihen, wie du wirklich brauchst. Viele beantragen den maximal möglichen Betrag, was die monatlichen Raten und Zinsen erhöht. Ein persönlicher Kredit sollte deinen Bedarf decken, ohne finanziellen Stress zu erzeugen. Vor dem Absenden des Antrags solltest du alle notwendigen Unterlagen bereithalten, z. B. Gehaltsabrechnungen, Kontoauszüge und Ausweis. Gute Vorbereitung beschleunigt die Genehmigung und reduziert Fehler. Das Verständnis des Antragsprozesses hilft dir, vorbereitet zu sein und erhöht die Wahrscheinlichkeit, einen Kredit zu erhalten, der zu deiner finanziellen Situation passt.

Wie Kreditgeber dich bewerten und den effektiven Jahreszins festlegen

Nach der Antragstellung bewertet der Kreditgeber deine Kreditwürdigkeit. Er prüft Einkommen, Beschäftigungsstabilität, bestehende Schulden und manchmal dein Bankkonto. Ziel ist, abzuschätzen, wie wahrscheinlich du den Kredit pünktlich zurückzahlst.

Dein effektiver Jahreszins hängt von dieser Bewertung ab. Höhere Bonität und stabiles Einkommen führen in der Regel zu einem niedrigeren effektiven Jahreszins. Kreditgeber berücksichtigen auch Kreditsumme und Laufzeit bei der Festlegung des Zinssatzes. Selbst kleine Unterschiede können die Gesamtkosten des Kredits erheblich verändern.

Manche Kreditgeber erheben zusätzlich Gebühren, z. B. Bearbeitungsgebühren, Mahngebühren oder Vorfälligkeitsentschädigungen. Stelle sicher, dass du alle Kosten verstehst, bevor du den Kredit annimmst.

Risikoreiche Antragsteller können ebenfalls genehmigt werden, aber oft mit höherem effektiven Jahreszins. Deshalb ist es wichtig, ehrlich über deine finanzielle Situation zu sein und nur so viel zu leihen, wie du zurückzahlen kannst. Das Wissen darüber, wie Kreditgeber dich bewerten, hilft dir, dich optimal vorzubereiten. Eine Bonitätsprüfung im Vorfeld, die Begleichung kleiner Schulden und ein stabiles Einkommen können deine Chancen auf einen günstigen effektiven Jahreszins erhöhen.

Auszahlung und Verwaltung des Kredits

Nach der Genehmigung zahlt der Kreditgeber das Geld aus. Die Mittel werden normalerweise innerhalb weniger Tage auf dein Konto überwiesen. Du kannst das Geld für den vorgesehenen Zweck verwenden, z. B. für Renovierungen, medizinische Rechnungen oder Schuldenkonsolidierung.

Die Rückzahlung beginnt nach dem vereinbarten Zeitplan. Die meisten persönlichen Kredite werden in festen monatlichen Raten zurückgezahlt, die Zinsen und Tilgung enthalten. Der effektive Jahreszins zeigt die jährlichen Gesamtkosten des Kredits. Pünktliche Zahlungen sind entscheidend, um Gebühren und negative Einträge in der Schufa zu vermeiden.

Viele Kreditgeber erlauben eine vorzeitige Rückzahlung. Eine frühzeitige Tilgung kann Zinsen sparen, prüfe aber, ob es Vorfälligkeitsentschädigungen gibt. Manche Kredite enthalten Strafgebühren für zu schnelle Rückzahlung, daher immer die Bedingungen lesen. Die Überwachung des Kredits hilft dir, die Kontrolle über die Zahlungen zu behalten. Apps, automatische Überweisungen oder Kalendererinnerungen erleichtern die pünktliche Zahlung. Eine Budgetierung der monatlichen Rate sorgt dafür, dass du deine finanzielle Belastung im Griff hast.

Bei finanziellen Schwierigkeiten kontaktiere sofort den Kreditgeber. Viele bieten vorübergehende Lösungen an, z. B. Zahlungsaufschub oder Anpassung des Zahlungsplans. Ignorieren verschlimmert die Situation und erhöht die Zinskosten. Verantwortungsvolles Management macht den Kredit zu einem Werkzeug für finanzielle Flexibilität, nicht zu einer Belastung.

Tipps, Fehler und Fazit

Häufige Fehler sind, mehr zu leihen als nötig, Zahlungen zu versäumen und Gebühren zu ignorieren. Dies erhöht Kosten und Stress.

Um Fehler zu vermeiden, plane deinen Kredit sorgfältig. Leihe nur, was du komfortabel zurückzahlen kannst, verstehe den effektiven Jahreszins und berücksichtige alle Gebühren. Vergleiche Angebote, um die besten Konditionen zu finden.

Halte einen Rückzahlungsplan ein und nutze automatische Überweisungen, um verspätete Zahlungen zu vermeiden. Wenn möglich, zahle mehr als die Mindestrate, um die Zinskosten zu senken. Denke auch an die Zukunft. Ein persönlicher Kredit ist eine kurzfristige Lösung, kein dauerhafter finanzieller Ersatz. Nutze ihn sinnvoll, z. B. für notwendige Ausgaben oder die Konsolidierung teurerer Schulden.

Zusammenfassend funktionieren persönliche Kredite von Anfang bis Ende in einem klaren Ablauf: Antrag, Bewertung, Genehmigung, Auszahlung und Rückzahlung. Wer jeden Schritt, den effektiven Jahreszins und alle Gebühren versteht, kann seinen Kredit verantwortungsbewusst verwalten. Planung, Vergleich und Überwachung der Zahlungen sorgen dafür, dass der Kredit dir hilft, statt Stress zu erzeugen.

Author: Moini

17/02/2026, 3 min read