Todo

Noticias

Tendencias

Ofertas

Cómo calculan los bancos en Alemania tu solvencia crediticia

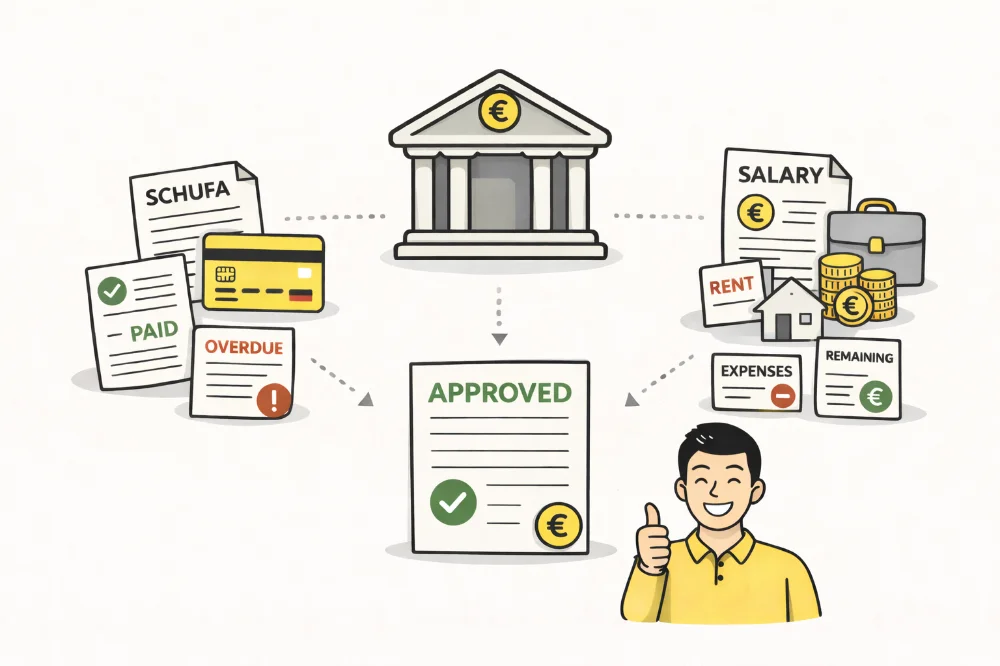

Cuando pides un préstamo en Alemania, el banco no decide al azar. Primero calcula tu solvencia. Muchas personas no saben qué significa eso. Solo ven el resultado final: aprobado o rechazado. Pero detrás hay un proceso claro. El banco quiere saber si podrás devolver el dinero sin problemas. No solo mira tu salario. Analiza toda tu situación financiera. Observa tus gastos, tus deudas actuales y tu comportamiento de pago. También tiene en cuenta tu tipo de contrato y tu estabilidad laboral. Todo esto sirve para medir el riesgo. Si tu solvencia es buena, es más fácil conseguir un préstamo y normalmente con mejores condiciones. Si es baja, el banco puede pedir más garantías o directamente decir que no. En este artículo aprenderás cómo los bancos en Alemania calculan tu solvencia paso a paso. Verás qué datos son importantes y qué puedes mejorar tú mismo. Así sabrás qué mira el banco y cómo prepararte mejor antes de solicitar un crédito.

Qué datos revisa primero el banco

Cuando solicitas un préstamo, el banco comienza reuniendo información básica sobre ti. Parte de estos datos provienen directamente de tu solicitud, como ingresos, tipo de empleo y duración del contrato laboral. Otros datos llegan de fuentes externas, principalmente agencias de información crediticia como SCHUFA. El ingreso mensual es uno de los factores más importantes: un contrato fijo generalmente proporciona mayor seguridad al banco, mientras que los autónomos o quienes tienen ingresos variables deben aportar documentación adicional para demostrar estabilidad financiera.

A continuación, el banco analiza tus gastos mensuales. Esto incluye alquiler, suministros, seguros, cuotas de otros préstamos y cualquier obligación financiera recurrente. Con esta información, calcula el dinero libre que te queda cada mes, conocido como “ingreso disponible”. Esta cifra es clave, ya que indica si puedes asumir una nueva cuota sin poner en riesgo tu situación económica. Cuanto menor sea el ingreso disponible, mayor será el riesgo percibido por el banco.

El banco también revisa tu situación personal y familiar. Factores como el tiempo que llevas viviendo en la misma dirección o la estabilidad de tu hogar son importantes; cambios frecuentes pueden interpretarse como señales de inestabilidad. Además, se evalúa tu nivel de endeudamiento actual. Tener varios créditos abiertos reduce la capacidad de asumir uno nuevo y puede afectar tanto la aprobación como las condiciones del préstamo, como el tipo de interés ofrecido.

Otro elemento clave es tu historial de pagos. El banco utiliza datos de agencias de información crediticia para conocer tu comportamiento financiero pasado: si pagaste tus facturas a tiempo, si hubo retrasos o impagos, y cómo manejaste tus obligaciones. Todos estos datos se integran en un perfil financiero completo. En esta etapa, el banco todavía no decide si otorgar el crédito; primero debe entender tu situación general, que servirá de base para calcular tu solvencia y determinar el riesgo asociado a prestarte dinero.

Cómo el banco convierte tus datos en un resultado

Una vez que el banco recopila toda tu información, comienza el cálculo interno de tu solvencia. Cada entidad utiliza su propio modelo de evaluación, pero la lógica es similar: se asignan valores a distintas áreas de tu vida financiera. Un ingreso estable aporta puntos positivos, mientras que un contrato indefinido suele ser más valorado que uno temporal. Además, la antigüedad en el empleo influye: cuantos más años lleves en el mismo trabajo, más sólida se considera tu posición financiera, mejorando tu perfil general ante el banco.

A continuación, se analiza tu nivel de gastos y endeudamiento actual. Si tienes pocas deudas y tus obligaciones mensuales son bajas, tu puntuación interna será más alta. Por el contrario, si ya tienes varios préstamos o cuotas elevadas, el banco percibe un mayor riesgo. La cuota del préstamo que deseas solicitar también es crucial: si es baja en relación con tu dinero disponible, el riesgo disminuye; si es alta, la puntuación interna se reduce y tu perfil financiero se considera más vulnerable.

El comportamiento de pago es otro factor decisivo. Pagar siempre a tiempo genera puntos positivos, mientras que retrasos, avisos de impago o deudas no saldadas reducen la puntuación. Además, se consideran las solicitudes recientes de crédito: varias consultas en un corto periodo pueden indicar dificultades financieras, afectando negativamente tu evaluación. Todos estos factores se combinan para calcular un valor interno, que refleja la probabilidad de que devuelvas el dinero correctamente. Cuanto más alto sea este valor, mejor es tu solvencia y más favorables suelen ser las condiciones del préstamo.

En la mayoría de los casos, este proceso es automático y los sistemas informáticos analizan los datos en segundos. Para créditos de mayor cuantía, puede haber una revisión manual adicional. Es importante entender que este resultado no es permanente: es una fotografía de tu situación financiera en ese momento. Si tus ingresos, gastos o historial de pagos cambian, tu solvencia también lo hará, lo que puede afectar futuras solicitudes de crédito o las condiciones ofrecidas por el banco.

Factores que más influyen en tu solvencia

No todos los datos tienen el mismo peso a la hora de evaluar tu solvencia. Algunos factores son más decisivos que otros. El ingreso mensual es fundamental: sin ingresos suficientes, un préstamo no es posible. Pero no solo importa cuánto ganas, sino también si el ingreso es estable. Un salario fijo o un contrato indefinido genera más confianza que ingresos variables o trabajos temporales, porque demuestra capacidad constante para afrontar los pagos mensuales.

Las deudas actuales también juegan un papel importante. Si gran parte de tu dinero ya está comprometida en otros pagos, el banco percibe menor margen para asumir nuevas obligaciones. Por ello, reducir deudas antes de solicitar un préstamo mejora tu perfil financiero. Igualmente, el historial de pagos es crucial: un solo retraso puede afectar tu puntuación durante años, mientras que pagar siempre a tiempo fortalece significativamente tu imagen ante los bancos.

La estructura de tus contratos y productos financieros también influye. Tener muchas tarjetas de crédito, compras a plazos o líneas de crédito abiertas puede considerarse un riesgo, incluso si no están activamente utilizadas. Por el contrario, mantener menos contratos, bien gestionados y sin retrasos, proyecta estabilidad y responsabilidad financiera. La edad y el tiempo de residencia laboral o personal en el país también pueden ser relevantes: personas muy jóvenes suelen tener un historial limitado, mientras que personas mayores próximas a la jubilación pueden tener ingresos más bajos, lo que se refleja en la evaluación del banco.

Todos estos factores se combinan para crear tu perfil financiero completo. La buena noticia es que muchos dependen de tus decisiones diarias: pagar a tiempo, evitar deudas innecesarias y mantener tus finanzas organizadas incrementa tu solvencia con el tiempo. Los bancos no buscan personas perfectas, sino clientes responsables y predecibles que puedan manejar sus compromisos financieros de manera ordenada y confiable.

Qué puedes hacer antes de pedir un préstamo

Antes de solicitar un préstamo, es fundamental prepararse. Empieza por revisar tus propios números y calcular cuánto dinero te queda libre cada mes después de cubrir gastos fijos como alquiler, suministros, seguros y otras deudas. Esto te permitirá determinar de manera realista la cuota mensual que puedes asumir sin comprometer tu estabilidad financiera. Hacer una solicitud acorde a tu capacidad de pago siempre es mejor que pedir un préstamo excesivo que podría generar problemas futuros.

Es igualmente recomendable verificar tus datos en las agencias de información crediticia, como SCHUFA en Alemania. A veces se registran errores, como pagos mal asignados o contratos duplicados, que pueden reducir tu puntuación de manera injusta. Corregir estos errores a tiempo puede mejorar tu perfil financiero y aumentar las probabilidades de que el banco apruebe tu solicitud con condiciones favorables.

Reducir deudas menores antes de pedir un préstamo más grande también ayuda. Menos cuotas activas significan más margen disponible para un nuevo crédito. Además, cancelar contratos financieros que no usas, como tarjetas de crédito inactivas o líneas de crédito antiguas, mejora tu perfil. Cada contrato innecesario puede percibirse como una carga y afectar negativamente la evaluación del banco.

Finalmente, controla el número de solicitudes de crédito. Evita pedir varios préstamos al mismo tiempo, ya que cada solicitud queda registrada y un exceso puede interpretarse como señal de estrés financiero. Compara ofertas antes de solicitar formalmente y proporciona siempre información veraz. Los bancos pueden verificar tus datos, y cualquier discrepancia puede generar rechazo o condiciones menos favorables. En resumen, la solvencia no significa perfección: significa equilibrio, estabilidad y control sobre tus finanzas. Conocer tu situación, gestionarla responsablemente y demostrar orden financiero es la clave para obtener créditos con mejores condiciones.

Author: Moini

11/04/2026, 3 min read