Todo

Noticias

Tendencias

Ofertas

Cómo funcionan los préstamos personales de principio a fin

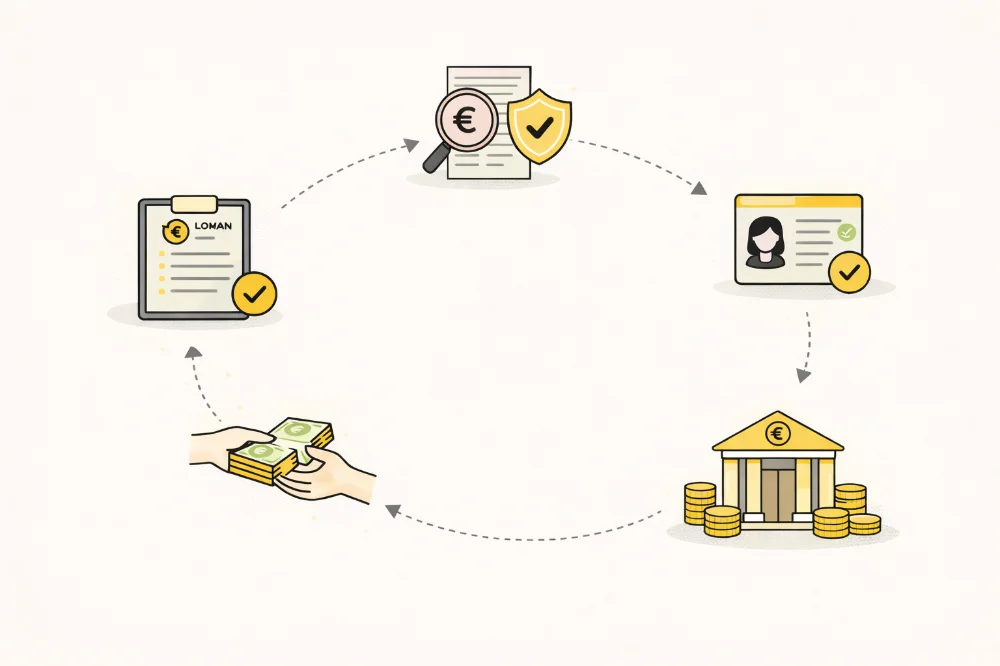

Los préstamos personales pueden ser una herramienta útil para financiar gastos grandes, consolidar deudas o cubrir emergencias. Sin embargo, si nunca has solicitado uno, el proceso puede resultar confuso. En este artículo explicamos paso a paso cómo funcionan los préstamos personales de principio a fin. Aprenderás cómo solicitarlo, cómo los prestamistas evalúan tu solicitud y qué factores determinan el interés y la TAE. También explicaremos cómo se desembolsa el dinero, cómo funcionan los pagos y qué hacer si quieres pagar antes de tiempo. Además, cubrimos comisiones comunes, riesgos y errores frecuentes para que evites sorpresas desagradables. Al leer este artículo, comprenderás todo el recorrido de un préstamo personal en un lenguaje claro y sencillo. Sabrás qué esperar antes de solicitarlo y cómo gestionarlo de manera responsable. Esta guía está escrita de forma simple, como lo harían los bancos minoristas alemanes, prestamistas online y fintechs, para personas en España que quieren entender préstamos personales no garantizados sin complicaciones financieras.

Solicitar un préstamo personal

El primer paso es la solicitud. Los préstamos personales suelen ser no garantizados, lo que significa que no necesitas ofrecer ningún tipo de garantía. Para solicitarlos, completas un formulario en línea o en una oficina del banco. Debes proporcionar información sobre tus ingresos, empleo, gastos y, a veces, tus deudas actuales.

Los prestamistas utilizan esta información para evaluar si puedes pagar el préstamo. También pueden revisar tu historial crediticio. Un buen historial aumenta las posibilidades de aprobación y puede ayudarte a obtener una TAE más baja. Algunos prestamistas dan la decisión en minutos online, mientras que otros pueden tardar algunos días.

Es importante comparar ofertas de diferentes prestamistas. Observa el monto del préstamo, el plazo y la TAE. Incluso pequeñas diferencias en la TAE pueden afectar significativamente el costo total del préstamo. También revisa si hay comisiones de apertura o penalizaciones por pago anticipado. Es crucial pedir solo lo que realmente necesitas. Muchas personas solicitan el máximo permitido, lo que incrementa las cuotas y los intereses. Un préstamo personal debe cubrir tus necesidades, sin generar estrés financiero.

Antes de enviar la solicitud, prepara todos los documentos necesarios, como nóminas, extractos bancarios y tu identificación. Estar organizado acelera la aprobación y reduce errores. Comprender el proceso de solicitud te prepara y aumenta la probabilidad de obtener un préstamo adecuado a tu situación financiera.

Cómo te evalúan los prestamistas y determinan la TAE

Tras la solicitud, el prestamista evalúa tu solvencia. Analiza tus ingresos, estabilidad laboral, deudas actuales y, a veces, el historial de tu cuenta bancaria. El objetivo es estimar la probabilidad de que pagues el préstamo a tiempo.

La TAE depende de esta evaluación. Un buen historial crediticio y un ingreso estable suelen dar lugar a una TAE más baja. Los prestamistas también consideran el monto y el plazo del préstamo al fijar la tasa de interés. Incluso pequeñas diferencias en la TAE pueden cambiar significativamente el costo total del préstamo.

Algunos prestamistas cobran comisiones adicionales, como comisiones de apertura, por retraso o penalizaciones por pago anticipado. Asegúrate de entender todos los costos antes de aceptar el préstamo.

Los solicitantes más riesgosos pueden ser aprobados, pero generalmente con una TAE más alta. Por eso es importante ser honesto sobre tu situación financiera y pedir solo lo que puedas pagar. Saber cómo te evalúan los prestamistas te ayuda a prepararte. Revisar tu historial, pagar pequeñas deudas y demostrar ingresos estables puede mejorar tus posibilidades de conseguir una TAE favorable.

Desembolso y gestión del préstamo

Una vez aprobado, el prestamista desembolsa los fondos. El dinero suele transferirse a tu cuenta en pocos días. Puedes usarlo para el propósito previsto, como mejoras en el hogar, facturas médicas o consolidación de deudas.

Los pagos comienzan según el calendario acordado. La mayoría de los préstamos personales se pagan en cuotas mensuales fijas que incluyen intereses y capital. La TAE indica el costo total anual del préstamo. Pagar a tiempo es clave para evitar cargos adicionales y afectaciones en tu historial crediticio.

Muchos prestamistas permiten el pago anticipado. Pagar antes puede ahorrar intereses, pero verifica si hay penalizaciones. Algunos préstamos incluyen cargos por pagar demasiado rápido, así que siempre revisa los términos. Llevar un control del préstamo te ayuda a mantener las cuentas al día. Aplicaciones, transferencias automáticas o recordatorios en el calendario facilitan no olvidar pagos. Presupuestar la cuota mensual asegura que no sobrepases tu capacidad financiera.

Si tienes dificultades, contacta al prestamista de inmediato. Muchos ofrecen soluciones temporales, como aplazamiento de pagos o ajustes en el calendario. Ignorar el préstamo solo empeora la situación y aumenta los intereses. Gestionar el préstamo de manera responsable lo convierte en una herramienta de flexibilidad financiera, no en una fuente de estrés.

Consejos, errores y conclusión

Los errores más comunes incluyen pedir más dinero del necesario, retrasarse en los pagos y no considerar comisiones. Esto aumenta los costos y genera estrés financiero.

Para evitar errores, planifica cuidadosamente el préstamo. Pide solo lo que puedas pagar cómodamente, entiende la TAE y considera todas las comisiones. Compara prestamistas para encontrar las mejores condiciones.

Mantén un calendario de pagos y utiliza transferencias automáticas para evitar retrasos. Si puedes, paga más de la cuota mínima para reducir los intereses totales. Piensa en el futuro. Un préstamo personal es una solución a corto plazo, no una ayuda financiera permanente. Úsalo con responsabilidad para gastos necesarios o consolidar deudas más caras.

En conclusión, los préstamos personales funcionan de principio a fin mediante un proceso claro: solicitud, evaluación, aprobación, desembolso y pago. Comprender cada paso, la TAE y las comisiones te permite gestionarlo de manera responsable. Planificar, comparar ofertas y controlar los pagos asegura que el préstamo te ayude y no te genere estrés financiero.

Author: Moini

17/02/2026, 3 min read