Todo

Noticias

Tendencias

Ofertas

Préstamos de consolidación de deudas en Alemania: cómo funcionan

Un préstamo de consolidación de deudas te permite unir varias deudas en un solo préstamo. En lugar de pagar varias tarjetas de crédito, un descubierto en la cuenta o pequeños préstamos, pagas una sola cuota mensual. En Alemania, este tipo de préstamo suele ser un préstamo personal sin garantía. Muchas personas eligen la consolidación porque hace que sus finanzas sean más simples y menos estresantes. En este artículo aprenderás cómo funcionan los préstamos de consolidación en Alemania, cómo calculan los bancos los costes y qué papel juega la TAE. Explicamos por qué unir deudas puede reducir la cuota mensual, pero también por qué a veces aumenta el coste total. También verás cómo es el proceso de solicitud y qué ocurre después de la aprobación. El objetivo es ayudarte a decidir si un préstamo de consolidación encaja en tu situación y cómo usarlo de forma responsable.

Qué es un préstamo de consolidación en Alemania

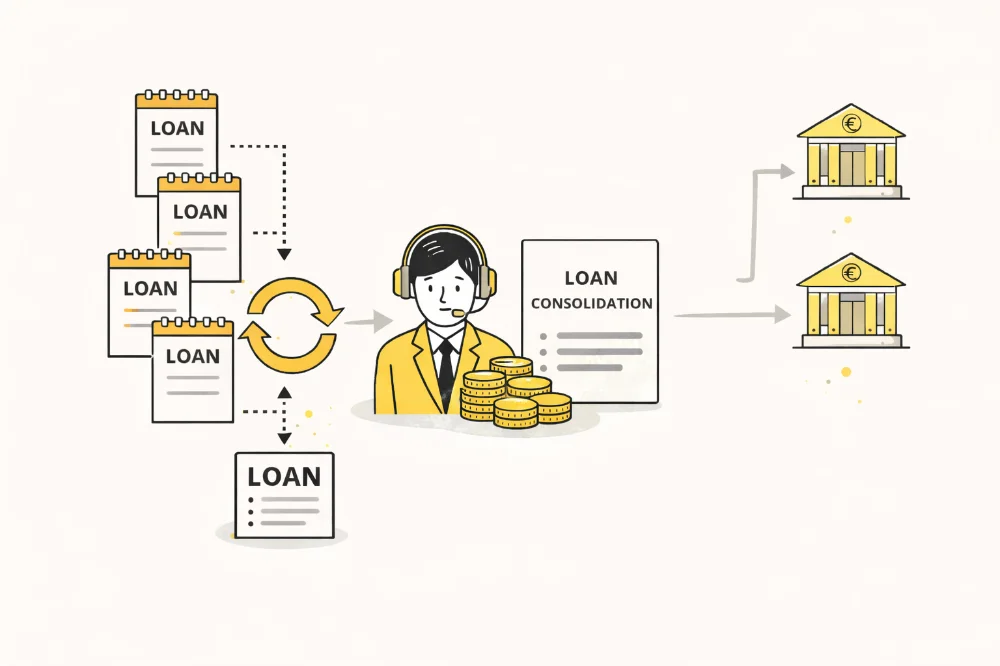

Un préstamo de consolidación es un préstamo que se usa para pagar otras deudas. En Alemania, normalmente es un préstamo sin garantía. Esto significa que no necesitas ofrecer tu vivienda o tu coche como aval. El banco te entrega una cantidad fija de dinero y tú utilizas ese dinero para pagar tus deudas actuales. Muchas personas en Alemania tienen varios tipos de deudas. Pueden ser tarjetas de crédito, descubiertos en la cuenta bancaria, compras a plazos o pequeños préstamos al consumo. Cada deuda tiene su propio tipo de interés y su propia fecha de pago. Esto puede ser confuso y generar estrés. Un préstamo de consolidación convierte todos esos pagos en una sola cuota mensual. Por ejemplo, puedes deber €2,000 en una tarjeta de crédito, €1,500 en un descubierto y €3,500 en un préstamo pequeño. En total son €7,000. En lugar de pagar a tres entidades distintas, solicitas un préstamo de consolidación por €7,000 y pagas una sola cuota mensual a un solo banco.

En Alemania, estos préstamos suelen tener un tipo de interés fijo y una cuota fija. Esto facilita la planificación. Sabes exactamente cuánto pagas cada mes y cuándo termina el préstamo. Los plazos suelen estar entre 12 y 84 meses. No todos los bancos pagan tus deudas antiguas directamente. A veces el dinero llega a tu cuenta y tú tienes que pagar a tus antiguos acreedores. Algunos bancos ofrecen un servicio para pagar las deudas directamente. Esto ayuda a evitar gastar el dinero en otras cosas.

Un préstamo de consolidación puede reducir tu cuota mensual. Esto ocurre cuando el nuevo préstamo tiene una TAE más baja que tus deudas anteriores. Las tarjetas de crédito y los descubiertos suelen tener intereses muy altos en Alemania. Un préstamo personal normalmente es más barato. La consolidación no elimina tus deudas. Solo cambia la forma en que las pagas. Si alargas el plazo, puedes terminar pagando más intereses en total. Una cuota más baja es cómoda, pero el coste total también es importante. En Alemania, los bancos están obligados a mostrar claramente la TAE y el importe total a devolver. Esto te permite comparar ofertas. Siempre debes fijarte en la cantidad total que pagarás, no solo en la cuota mensual.

La consolidación funciona mejor cuando dejas de crear nuevas deudas. Si sigues usando tarjetas o descubiertos, el problema puede volver rápidamente. El préstamo solo ayuda si cambias tus hábitos financieros.

Cómo calculan los bancos los costes y la TAE

En Alemania, el número más importante de un préstamo es la TAE. La TAE muestra el coste anual del préstamo, incluidos los intereses y la mayoría de las comisiones. Los bancos deben mostrarla de forma clara. La TAE depende de varios factores. Uno de ellos es tu perfil crediticio. El banco analiza tus ingresos, tus gastos y tu historial de pagos. Si el riesgo es bajo, la TAE es menor. Si el riesgo es mayor, la TAE aumenta. También influyen el importe del préstamo y el plazo. Un plazo corto implica cuotas más altas, pero menos intereses totales. Un plazo largo implica cuotas más bajas, pero más intereses acumulados. Por ejemplo, un préstamo de consolidación de €10,000 con una TAE del 6 % a 3 años puede generar unos €1,000 en intereses. El mismo préstamo a 6 años puede generar unos €2,000 en intereses. La cuota mensual es más baja, pero el coste final es mayor.

Los bancos también tienen en cuenta la estabilidad de tus ingresos. Un contrato indefinido ayuda. Los trabajadores autónomos suelen tener que presentar más documentos. Las pensiones y los ingresos regulares también cuentan. Algunos prestamistas cobran comisiones adicionales. Pueden ser gastos de gestión o seguros opcionales.

En Alemania, estos costes suelen estar incluidos en la TAE, lo que facilita la comparación. Cada cuota tiene una parte de intereses y una parte de devolución del capital. Al principio se paga más interés. Con el tiempo, se devuelve más capital. Siempre debes revisar el importe total a devolver. Dos préstamos pueden tener la misma cuota, pero costes totales distintos por el plazo. La ley alemana exige información clara antes de firmar. Recibes un documento estándar con la TAE, la cuota, el plazo y el importe total.

La mayoría de los préstamos de consolidación tienen TAE fija. Esto significa que la cuota no cambia durante el contrato. Esto da seguridad y facilita la planificación.

Solicitud y aprobación del préstamo

Solicitar un préstamo de consolidación en Alemania suele ser sencillo. Muchos bancos y prestamistas online ofrecen formularios digitales. Introduces el importe, el motivo y tus datos personales. Debes indicar tus ingresos y tus gastos. El banco quiere saber si puedes pagar la cuota. Normalmente te pedirán nóminas o extractos bancarios.

El banco también revisa tu historial crediticio mediante SCHUFA. Analiza tus préstamos anteriores y tu comportamiento de pago. Con esta información decide si aprueba el préstamo y en qué condiciones. Después de la revisión recibes una oferta. Incluye el importe, la TAE, la cuota mensual y el total a devolver. Debes leerla con atención. Si estás de acuerdo, firmas el contrato digitalmente o en papel. Tras la firma, el banco envía el dinero. Puede tardar desde un día hasta varios días. Algunos bancos pagan directamente a tus antiguos acreedores. Otros te transfieren el dinero a ti.Si recibes el dinero tú, debes pagar tus deudas antiguas de inmediato. Así evitas pagar intereses dobles y mejoras tu historial crediticio.

Muchos préstamos permiten amortizaciones anticipadas. A veces hay una pequeña comisión. Esta información debe aparecer en el contrato. Hoy el proceso es más rápido que antes. Las fintech pueden decidir en minutos. Los bancos tradicionales tardan más, pero ofrecen asesoramiento personal. La honestidad es clave. Si ocultas deudas o ingresos, el banco puede rechazar la solicitud o darte peores condiciones.

Un préstamo de consolidación es un compromiso nuevo. Debes estar seguro de que la cuota encaja en tu presupuesto incluso si tu situación cambia un poco.

Ventajas y riesgos de un préstamo de consolidación de deudas

Los préstamos de consolidación tienen ventajas claras. Simplifican tus finanzas. Pasas de muchas cuotas a una sola. Esto reduce el riesgo de olvidar pagos y facilita el control del dinero. También pueden reducir tu carga mensual. Si tus deudas anteriores tenían intereses altos, un préstamo con una TAE más baja puede darte alivio financiero.

Pero también hay riesgos. Un plazo más largo significa más intereses en total. Una cuota baja puede parecer buena, pero ocultar un coste elevado. Otro riesgo es el comportamiento. Si después de consolidar sigues usando tarjetas o descubiertos, tus deudas pueden crecer otra vez. El préstamo solo funciona si cambias tus hábitos. También debes tener cuidado con los seguros del préstamo. Aumentan el coste total y no siempre son necesarios. Antes de elegir, compara varias ofertas. Fíjate en la TAE, el importe total a devolver y la flexibilidad del contrato. Debes entender bien lo que firmas. La consolidación no es adecuada para todas las situaciones. Si las deudas son muy altas o los ingresos inestables, pueden ser necesarias otras soluciones. En esos casos, el asesoramiento profesional puede ayudar.

En conclusión, los préstamos de consolidación en Alemania permiten unir varias deudas en un solo préstamo ordenado. Pueden reducir la cuota mensual y dar más claridad. No eliminan la deuda, solo cambian la forma de pagarla. Usados con responsabilidad, pueden ayudarte a recuperar el control de tus finanzas y a planificar un futuro más estable.

Author: Moini

28/03/2026, 3 min read