Todo

Noticias

Tendencias

Ofertas

Por qué tu SCHUFA score puede cambiar cada día y cómo AI informe crediticio te ayudan a seguirlo en tiempo real

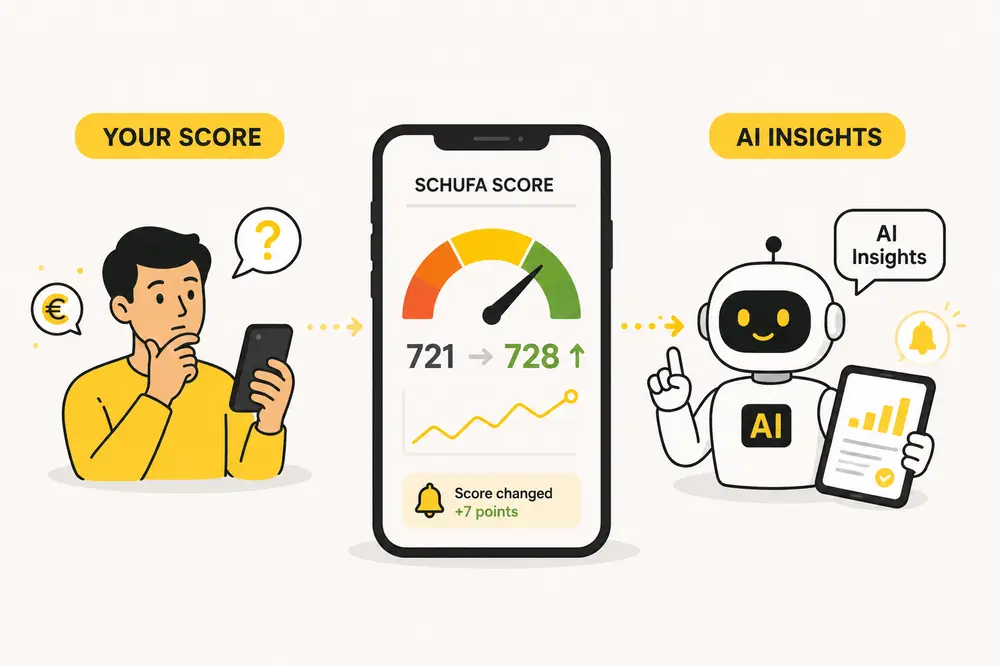

Mucha gente piensa que el SCHUFA score solo cambia cuando pagas tarde una factura. No es así. En Alemania, tu solvencia crediticia puede moverse por nuevos datos, registros antiguos, consultas, límites de tarjeta y pagos. Lo que casi nadie explica es que AI informe crediticio pueden ayudarte a entender esos cambios antes.

Por qué tu SCHUFA score puede cambiar aunque no hayas hecho nada nuevo

Tu SCHUFA score no es una nota fija que recibes una vez y luego puedes olvidar. Es más bien una foto actual de tu fiabilidad financiera. Esa foto puede cambiar cuando llega nueva información, cuando datos antiguos dejan de pesar igual, cuando terminas de pagar un crédito o cuando una empresa consulta tu historial. Para muchas personas en Alemania esto resulta confuso, porque solo empiezan a pensar en SCHUFA cuando necesitan un préstamo, una tarjeta de crédito, un contrato de móvil o documentos para alquilar una vivienda.

En la práctica, los prestamistas no miran solo una cifra. Un banco puede revisar datos de SCHUFA y luego añadir su propia evaluación de ingresos, gastos mensuales, tipo de empleo e historial de pagos. Por eso entender cómo miden los bancos tu riesgo crediticio te ayuda a saber qué esperar antes de enviar una solicitud. La base española de artículos de Moinify ya cubre temas como SCHUFA, solvencia, costos de préstamos, tarjetas de crédito y presupuesto, así que este artículo complementa el clúster con un enfoque específico en cambios diarios del score y monitoreo con AI.

Un ejemplo típico: terminas de pagar un préstamo pequeño. Eso puede ser positivo, porque desaparece una deuda. Al mismo tiempo, cambia la estructura de tus datos, porque ese crédito activo con pagos regulares ya no aparece igual dentro de tu historial. O pides varias ofertas de crédito en poco tiempo. Si son consultas de condiciones, normalmente no pasa nada grave. Si se registran como consultas de crédito más fuertes, el efecto puede ser diferente.

Muchas personas buscan schufa-auskunft, bonitätsauskunft o schufa score verbessern solo después de una negativa. Es comprensible, pero no es lo más práctico. Es mejor entender los cambios pequeños antes. Un error en los datos o una consulta innecesaria puede costar dinero después. En un préstamo de 10.000 €, la diferencia entre una TAE aproximada del 7% y una del 11% durante 48 meses puede suponer unos 850 € de costo extra, según la oferta y el plazo.

ÁreaSeguimiento manualAI informe crediticioVelocidadRevisas cuando te acuerdasLa alerta puede llegar antesExplicaciónInterpretas documentos tú soloLos cambios se resumen en lenguaje claroRelación con presupuestoA menudo va separado del scoreIngresos, gastos y deudas pueden analizarse juntosAdvertenciasMuchas veces llegan tardeEl riesgo puede verse antes

Para principiantes, lo más importante es que la herramienta no diga solo: tu score bajó. También debería explicar qué puede estar detrás del cambio. Una actualización pequeña de datos no siempre es un problema. Una consulta desconocida, una subida rápida de deuda en la tarjeta o un pago olvidado sí son razones para revisar detalles.

Fíjate en dos cosas:

La herramienta debe explicar por qué un cambio puede ser importante.

La herramienta debe diferenciar actualizaciones normales de riesgos reales.

El mayor valor aparece cuando la AI no actúa como un juez severo, sino como un asistente financiero tranquilo. Te muestra: esto cambió, esto podría significar, aquí conviene mirar más de cerca. Si además usas la simulador de límite de crédito, obtienes una imagen más clara de tu carga mensual, porque el comportamiento del score y tu flujo real de dinero empiezan a conectarse. La lista española de calculadoras de Moinify incluye herramientas de préstamo personal, límite de tarjeta, plan de ahorro, intereses y salario, por eso este enlace encaja de forma natural dentro de la parte práctica del artículo.

Qué pueden detectar los AI informe crediticio más rápido que tú

La AI no mejora automáticamente tu SCHUFA score. Eso sonaría demasiado bonito y poco serio. Un buen sistema de AI informe crediticio hace algo más útil: observa patrones, ordena información y te explica en lenguaje simple qué pudo haber cambiado. En vez de revisar por tu cuenta varias apps bancarias, documentos de SCHUFA, límites de tarjeta, cuotas y presupuesto familiar, recibes una explicación como: subió el uso de tu tarjeta de crédito, apareció una nueva consulta, bajó el saldo de un préstamo o tus pagos se ven más estables.

Esto importa porque los problemas financieros rara vez empiezan con una gran catástrofe. Casi siempre empiezan con detalles pequeños. Usas el descubierto unos días cada mes. Tu tarjeta de crédito está siempre cerca del límite. Pagas solo el mínimo. Tienes varias compras a plazos que por separado parecen inofensivas, pero juntas aprietan tu presupuesto. Una buena herramienta de monitoreo puede mostrar esos patrones antes de que necesites una bonitätsauskunft, antes de comparar financiación o antes de ordenar tus finanzas en una herramienta como wiso mein geld.

Comparación simple:

Cuánto puede costar no monitorear tu score

Monitorear el score suena aburrido hasta que aparece un precio concreto. En Alemania, un perfil de riesgo más estable puede facilitar el acceso a un préstamo personal normal. Un perfil más débil o poco claro puede significar una TAE más alta, más documentos, una cantidad aprobada menor o una negativa. Las condiciones exactas dependen del banco, ingresos, plazo, tipo de empleo, gastos, deudas existentes y situación del mercado. Por eso todos los números siguientes son ejemplos aproximados.

Imagina una persona que quiere pedir 12.000 € durante 48 meses. Con un historial SCHUFA limpio, ingresos estables y poca deuda existente, una TAE aproximada del 6,5% podría dar una cuota mensual cercana a 284 €. La devolución total estaría cerca de 13.630 €. Con un perfil más débil, por ejemplo por alto uso de límites, movimientos de cuenta poco estables o una señal negativa reciente, una TAE aproximada del 10,5% podría dar una cuota cercana a 307 € al mes. La devolución total estaría cerca de 14.740 €. La diferencia es de unos 1.110 € en cuatro años.

No es una cifra abstracta. 1.110 € pueden cubrir varios meses de electricidad, parte de una fianza de alquiler, un pequeño fondo de emergencia o muchos gastos diarios. Por eso el tema del score se convierte en un tema real de presupuesto familiar. Quien reacciona solo después de una negativa suele tener menos opciones. Quien revisa antes puede corregir errores, evitar consultas innecesarias y preparar mejor la solicitud.

El orden sensato es simple. Primero revisas tu schufa-auskunft o la bonitätsauskunft adecuada. Luego compruebas si los registros son correctos. Después reduces cargas que sí puedes controlar, como un uso alto de la tarjeta de crédito o pequeños importes pendientes. Solo entonces comparas ofertas. Si de verdad quieres pedir dinero prestado, la calculadora de financiación te ayuda a estimar la cuota y el costo total antes de fijarte solo en una mensualidad baja.

El costo no aparece únicamente en un préstamo. Un score poco claro también puede complicar la vida diaria. Un contrato móvil puede exigir pago anticipado. El límite de la tarjeta de crédito puede seguir bajo. Un arrendador puede pedir más documentos. Un banco puede no darte descubierto o darte uno muy pequeño. Lo interesante es que incluso una persona con buenos ingresos puede tener problemas si su imagen de datos parece inestable. Un freelancer con ingresos de 4.500 € al mes, uso frecuente del descubierto y varias consultas recientes puede parecer más riesgoso que una persona empleada con 2.700 € netos, salario regular e historial de pagos limpio.

Incluso un tagesgeld puede ayudar de forma indirecta. No porque una cuenta de ahorro mejore automáticamente tu SCHUFA score, sino porque un pequeño colchón reduce la necesidad de usar el descubierto o cargar demasiado la tarjeta de crédito. Muchos principiantes no ven esta conexión. Buenos informe crediticio no muestran solo una cifra, también muestran si tu comportamiento financiero se está volviendo más estable.

Cómo usar el tracking con AI sin obsesionarte con el score

El mayor error del monitoreo en tiempo real es tratar cada pequeño movimiento como una crisis. No hace falta, y a largo plazo solo aumenta el estrés. Tu SCHUFA score es importante, pero no es toda tu identidad financiera. Es mejor tener una rutina simple: revisar cambios una vez por semana, tomar en serio alertas inusuales y concentrarte en acciones que realmente importan. Paga a tiempo, mantén la deuda bajo control, no envíes demasiadas solicitudes, no uses la tarjeta siempre al límite y corrige registros incorrectos.

Si estás planeando una decisión importante, como un préstamo personal, una tarjeta de crédito, financiación de coche o alquiler de vivienda, revisa tus datos con anticipación. No la noche anterior a enviar la solicitud, sino varias semanas antes. Así tienes tiempo para pagar pequeños pendientes, revisar información y evitar riesgos innecesarios. Si parte del problema está en la tarjeta, el artículo sobre por qué hacer solo el pago mínimo puede salir caro te da una imagen más clara de cómo cuotas pequeñas se convierten en costos grandes.

Muchas personas buscan schufa score verbessern esperando un truco rápido. La respuesta honesta suele ser menos espectacular. Paga de forma puntual. Mantén tus obligaciones mensuales en un nivel realista. Evita muchas consultas fuertes en poco tiempo. No trates el descubierto como un segundo sueldo. Comprueba que los datos sean correctos. Y si usas wiso mein geld u otra herramienta de presupuesto, combina el monitoreo del score con una planificación real del dinero, no solo con mirar una cifra.

AI informe crediticio son más útiles cuando te ayudan a tomar decisiones más tranquilas. No se trata de revisar un número cada mañana. Se trata de entender qué comportamientos puede estar reflejando ese número. Conclusión: tu score puede cambiar con frecuencia, pero tu estrategia debe mantenerse estable. Cuando combinas conocimiento de SCHUFA, control simple del presupuesto y explicaciones con AI, ves los problemas antes y puedes evitar costos reales en €.

FAQ: Preguntas frecuentes sobre los cambios en la puntuación crediticia

¿Por qué cambia mi SCHUFA score?

Tu SCHUFA score puede cambiar cuando aparecen nuevos datos, desaparecen registros antiguos, se añaden consultas de crédito, se procesan pagos o se corrigen datos incorrectos.

¿Consultar mi propia schufa-auskunft baja el score?

No, consultar tu propia schufa-auskunft no debería bajar tu score. Lo más delicado suelen ser las consultas de crédito fuertes y los pagos atrasados.

¿Puede la AI mejorar mi SCHUFA score?

La AI no mejora tu score directamente, pero puede mostrar qué hábitos podrían afectarlo. Así puedes actuar antes.

¿Cuál es la diferencia entre bonitätsauskunft y schufa-auskunft?

Una bonitätsauskunft suele servir como prueba de fiabilidad financiera, por ejemplo ante un arrendador. Una schufa-auskunft se refiere de forma más amplia a la información o datos de SCHUFA.

¿Cómo puedo aplicar schufa score verbessern en la práctica?

Paga facturas a tiempo, evita consultas de crédito innecesarias, mantén la deuda controlada, revisa registros incorrectos y construye un historial de pagos estable.

Author: Moini

17/05/2026, 3 min read