Todo

Noticias

Tendencias

Ofertas

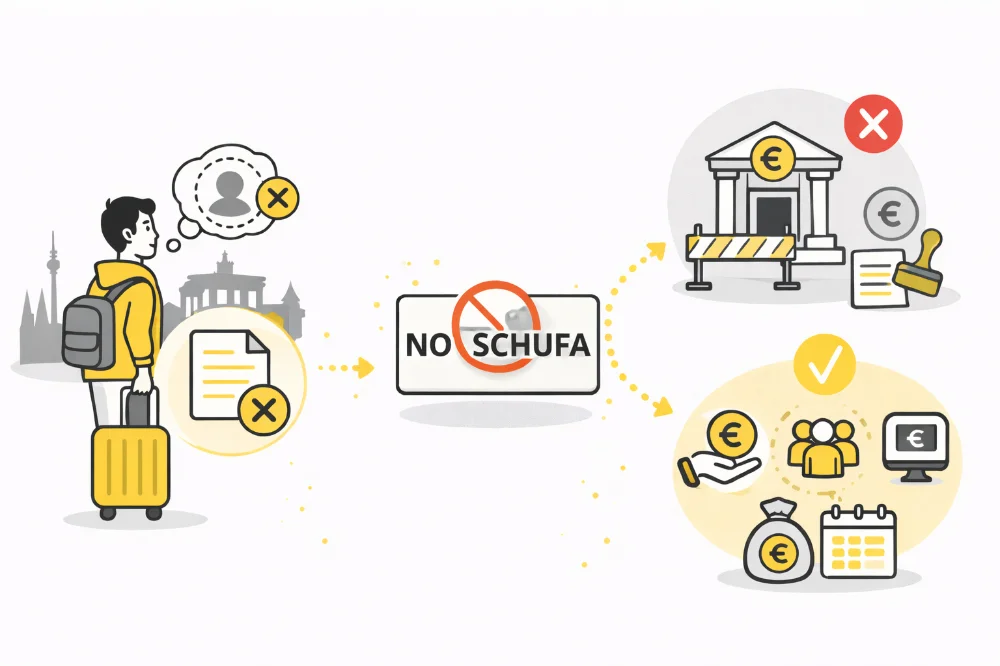

¿Se puede obtener un préstamo en Alemania sin historial SCHUFA?

Obtener un préstamo en Alemania normalmente requiere una comprobación de SCHUFA, pero muchas personas se preguntan si es posible pedir dinero sin tener ningún historial en este sistema. SCHUFA es la principal agencia de crédito en Alemania y registra tu comportamiento financiero, como préstamos anteriores, pagos y deudas actuales. Los prestamistas utilizan esta información para evaluar el riesgo y decidir si aprueban un préstamo y qué TAE (Tasa Anual Equivalente) aplican. Si no tienes historial SCHUFA, significa simplemente que no hay información disponible sobre tu comportamiento financiero. Aunque esto puede parecer una ventaja, en realidad crea incertidumbre para los prestamistas. Sin datos, es más difícil evaluar si podrás devolver el dinero a tiempo. Por eso, muchos bancos tradicionales prefieren clientes con historial crediticio. Sin embargo, algunos prestamistas alternativos y fintech ofrecen soluciones para personas sin SCHUFA, normalmente con condiciones más estrictas o costes más altos. En este artículo aprenderás cómo funcionan estos préstamos, quién los ofrece, qué condiciones puedes esperar y cómo empezar a construir tu historial crediticio paso a paso.

Entender los préstamos sin SCHUFA

En Alemania, la mayoría de los bancos revisan SCHUFA antes de aprobar cualquier solicitud de préstamo. Un préstamo sin SCHUFA está pensado para personas que no tienen historial crediticio o que aún no aparecen en este sistema. Esto suele incluir a personas que acaban de llegar al país, jóvenes o quienes nunca han utilizado crédito antes. Estos préstamos suelen ser sin garantía, lo que significa que no necesitas aportar bienes como respaldo.

Como los prestamistas no pueden basarse en datos tradicionales de SCHUFA, evalúan el riesgo de otra manera. En lugar de tu historial crediticio, analizan tus ingresos, la estabilidad de tu empleo y si tienes una cuenta bancaria en Alemania. Algunas fintech utilizan sistemas modernos que revisan tus movimientos bancarios, gastos habituales y comportamiento financiero general.

Debido a la mayor incertidumbre, la TAE suele ser más alta que en los préstamos tradicionales. Los tipos de interés pueden ir desde aproximadamente el 7 % hasta el 15 % o incluso más, dependiendo del prestamista y tu situación financiera. Por eso es muy importante comparar diferentes ofertas y leer bien las condiciones. Los costes pueden variar mucho entre proveedores.

Los bancos tradicionales suelen rechazar solicitudes sin SCHUFA, pero existen prestamistas especializados que sí pueden ofrecer financiación. Esto es especialmente común para personas nuevas en Alemania o con historial limitado. La aprobación es posible, pero la preparación es clave. Tener documentos como contrato de trabajo, comprobantes de ingresos o extractos bancarios recientes puede mejorar tus posibilidades.

Estos préstamos pueden ser útiles para cubrir gastos personales, urgencias o necesidades a corto plazo. Sin embargo, es importante actuar con responsabilidad. Pagar a tiempo no solo evita costes adicionales, sino que también te ayuda a crear un historial crediticio positivo en Alemania.

Prestamistas que ofrecen préstamos sin SCHUFA

No todas las entidades financieras en Alemania ofrecen préstamos sin SCHUFA. Los bancos tradicionales como Sparkasse o Volksbank casi siempre exigen un informe completo de SCHUFA antes de aprobar un crédito. Esto se debe a que dependen de un historial crediticio claro para reducir el riesgo. Por eso, si no tienes SCHUFA, es probable que rechacen tu solicitud desde el principio.

Sin embargo, existen alternativas. Los prestamistas online y las fintech suelen ser más flexibles. Utilizan métodos modernos de análisis basados en datos, en lugar de depender solo del historial crediticio. Analizan tus ingresos mensuales, gastos y actividad bancaria para evaluar tu estabilidad financiera.

Estos prestamistas suelen ofrecer cantidades más pequeñas, normalmente entre €500 y €5,000. Son opciones pensadas para necesidades a corto plazo o emergencias. Además, el proceso suele ser rápido y digital. En algunos casos, puedes obtener una respuesta en 24 o 48 horas.

A pesar de esta accesibilidad, estos préstamos suelen ser más caros. La TAE más alta compensa el riesgo adicional del prestamista. Por eso debes revisar bien cada oferta. No solo debes fijarte en el tipo de interés, sino también en comisiones, plazos y posibles penalizaciones. Sin una comparación adecuada, el coste total puede ser mucho mayor de lo esperado.

También existen bancos internacionales o entidades especializadas en expatriados que ofrecen opciones sin SCHUFA. Normalmente exigen ingresos estables, empleo en Alemania y una cuenta bancaria local. Aunque no utilicen SCHUFA, necesitan comprobar que puedes devolver el dinero. Comparar varias opciones es esencial. Un préstamo sin SCHUFA puede ser útil como solución temporal, pero debe utilizarse con cuidado. Pagar a tiempo te ayudará a mejorar tu perfil financiero y acceder a mejores condiciones en el futuro.

Riesgos y costes de los préstamos sin SCHUFA

Los préstamos sin SCHUFA implican ciertos riesgos que debes conocer antes de tomar una decisión. Como el prestamista no puede ver tu historial crediticio, compensa ese riesgo con una TAE más alta. Esto hace que el coste total sea mayor que en un préstamo tradicional. Por ejemplo, un préstamo de €2,000 con una TAE del 12 % puede resultar mucho más caro con el tiempo.

Otro riesgo importante es el impacto en tu historial futuro. En algunos casos, estos préstamos pueden registrarse en SCHUFA. Si no pagas a tiempo, esto puede generar registros negativos que afecten tu puntuación. Esto puede dificultar obtener créditos en el futuro o hacer que las condiciones sean menos favorables.

También debes analizar tu capacidad de pago. Estos préstamos suelen tener plazos más cortos, lo que significa cuotas mensuales más altas. Aunque el importe total parezca pequeño, el esfuerzo mensual puede ser elevado si no planificas bien tu presupuesto.

Además del interés, pueden existir costes adicionales como comisiones de apertura o gastos administrativos. Incluso puede haber penalizaciones por amortización anticipada. Estos costes aumentan el precio total del préstamo si no los tienes en cuenta desde el inicio.

Aun así, un préstamo sin SCHUFA puede ser útil si se utiliza con responsabilidad. Si pagas a tiempo, puedes demostrar que eres un prestatario fiable. Con el tiempo, esto puede ayudarte a construir un historial positivo.

Consejos para crear historial crediticio en Alemania

Si no tienes historial SCHUFA, el primer paso es empezar a construirlo de forma responsable. Utiliza cualquier producto financiero con cuidado y paga siempre a tiempo. Evita pedir varios préstamos al mismo tiempo, ya que esto puede aumentar el riesgo financiero. La constancia es clave para crear un perfil positivo.

Abrir una cuenta bancaria en Alemania es fundamental. Una vez que la tengas, usar una tarjeta de crédito de forma responsable puede ayudarte. Incluso pequeños gastos como compras o suscripciones son útiles si los pagas siempre al final del mes.

También puedes empezar con productos pequeños, como préstamos de bajo importe. Estos son más fáciles de gestionar. Si los devuelves a tiempo, generan un historial positivo en SCHUFA.

Es importante controlar tus finanzas. Planificar tu presupuesto mensual te ayuda a evitar retrasos en pagos. Herramientas como apps o calculadoras pueden facilitar esta tarea.

En resumen, es posible obtener un préstamo en Alemania sin SCHUFA, pero con costes más altos y condiciones más estrictas. Con disciplina y buenos hábitos financieros, puedes mejorar tu perfil y acceder a mejores oportunidades en el futuro.

Author: Moini

12/04/2026, 3 min read