Wszystkie

Aktualności

Trendy

Oferty

Jak banki w Niemczech obliczają Twoją zdolność kredytową

Kiedy składasz wniosek o kredyt lub kartę kredytową w Niemczech, bank nie podejmuje decyzji na podstawie przeczucia. Bank dokładnie obliczy Twoją zdolność kredytową. Zdolność kredytowa oznacza, jak bezpiecznym klientem jesteś dla banku. Pokazuje, czy prawdopodobnie spłacić pożyczone pieniądze w terminie. Wiele osób myśli, że decyzja banku jest przypadkowa. Tak nie jest. Banki analizują Twoją historię finansową, Twoje dochody oraz Twoje obecne zobowiązania. Korzystają także z danych biura informacji kredytowej SCHUFA. Dobra ocena oznacza większą szansę na kredyt i niższe koszty. Słaba ocena oznacza wyższe oprocentowanie lub odmowę. Ten artykuł wyjaśnia prostym językiem, jak banki w Niemczech liczą zdolność kredytową. Dowiesz się, jakie informacje są brane pod uwagę, jak bank ocenia ryzyko i jak Twoje codzienne decyzje finansowe wpływają na wynik. Zrozumienie tego procesu pomaga lepiej przygotować się do wniosku o kredyt i uniknąć nieprzyjemnych niespodzianek.

Co oznacza zdolność kredytowa dla banków w Niemczech

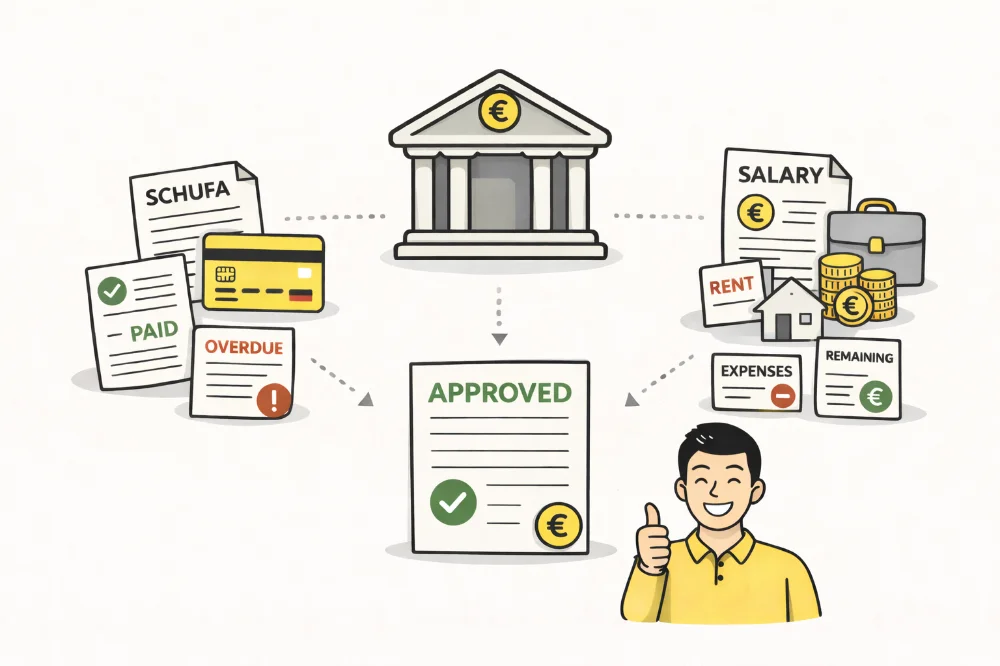

Zdolność kredytowa to sposób, w jaki banki w Niemczech oceniają ryzyko pożyczkowe. W praktyce oznacza to jedno podstawowe pytanie: czy klient spłaci kredyt zgodnie z umową? Decyzje banków opierają się tu przede wszystkim na danych, a nie na intuicji. Analizowane są dotychczasowe zachowania finansowe, aby przewidzieć przyszłe działania. Regularne opłacanie rachunków i terminowe spłaty zobowiązań wskazują na wiarygodność klienta, natomiast opóźnienia lub zaległości traktowane są jako sygnał podwyższonego ryzyka.

Banki dzielą zdolność kredytową na dwie główne części: historię płatności oraz aktualną sytuację finansową. Historia płatności pochodzi głównie z raportów SCHUFA, czyli niemieckiej agencji zbierającej dane o kredytach, kartach kredytowych, umowach i niezapłaconych rachunkach. SCHUFA nie zna wysokości wynagrodzenia – widzi jedynie, czy zobowiązania były spłacane w terminie. Z kolei obecna sytuacja finansowa sprawdzana jest bezpośrednio przez bank, który analizuje m.in. wysokość dochodów, rodzaj i czas trwania umowy o pracę, a także bieżące wydatki, takie jak czynsz, inne kredyty czy alimenty.

Kluczowym wskaźnikiem jest dochód wolny – kwota pozostająca po odjęciu wszystkich stałych kosztów. To właśnie z niej bank ocenia, czy klient będzie w stanie spłacać nową ratę. Niski dochód wolny obniża zdolność kredytową, nawet przy dobrej historii w SCHUFA, natomiast negatywne wpisy w historii płatności ograniczają dostęp do kredytu, nawet przy wysokich zarobkach. Ostateczna ocena łączy oba elementy, tworząc pełny obraz ryzyka kredytowego.

Warto pamiętać, że zdolność kredytowa nie jest stała – zmienia się w zależności od sytuacji życiowej. Nowa praca, wzrost dochodów czy spłata wcześniejszych zobowiązań mogą ją poprawić, podczas gdy opóźnienia w płatnościach lub zaciąganie nowych kredytów ją obniżają. Dlatego banki każdorazowo dokonują jej oceny przy składaniu nowego wniosku, aby mieć aktualny obraz możliwości klienta. Świadomość, jak bank patrzy na zdolność kredytową, pozwala lepiej planować finanse i świadomie podejmować decyzje kredytowe.

Jakie dane banki wykorzystują do obliczeń

Banki w Niemczech korzystają z różnych źródeł danych, aby ocenić ryzyko kredytowe klienta. Najważniejszym zewnętrznym źródłem jest SCHUFA, która dostarcza bankom ocenę punktową oraz informacje o Twoich umowach kredytowych i kartach. Dzięki temu bank widzi, ile masz aktywnych zobowiązań oraz czy w przeszłości zdarzały się problemy z płatnościami, takie jak niezapłacone rachunki, sprawy windykacyjne czy wpisy o niewypłacalności. Długość i stabilność umów działa na korzyść klienta, natomiast duża liczba otwartych limitów kredytowych może być postrzegana jako wyższe ryzyko.

Drugim źródłem informacji są dane podane we wniosku kredytowym. Bank analizuje przede wszystkim wysokość dochodów oraz rodzaj zatrudnienia. Stałe dochody, a zwłaszcza umowa na czas nieokreślony, są oceniane lepiej niż praca tymczasowa. Dochody z działalności gospodarczej są również akceptowane, ale często wymagają dodatkowych dokumentów. Bank bierze pod uwagę także bieżące wydatki – czynsz, raty innych kredytów, abonamenty czy utrzymanie rodziny. Po odjęciu wszystkich stałych kosztów zostaje dochód wolny, który pokazuje, czy klient jest w stanie bezpiecznie spłacać nowy kredyt.

Dodatkowo banki uwzględniają czynniki demograficzne, takie jak wiek i liczba osób w gospodarstwie domowym. Młodsi klienci mają zwykle krótszą historię kredytową, a większe gospodarstwa domowe wiążą się z wyższymi kosztami życia. Same w sobie te czynniki nie powodują odmowy, ale wpływają na końcową ocenę ryzyka. Niektóre banki analizują również zachowanie na koncie – częste korzystanie z debetu, odrzucane polecenia zapłaty czy stałe ujemne saldo mogą obniżać ocenę wewnętrzną. Stabilne prowadzenie konta działa natomiast na korzyść klienta.

Wszystkie zebrane informacje trafiają do modelu punktowego banku, w którym każdy czynnik ma określoną wagę. Największe znaczenie ma historia płatności, następnie dochody i stabilność zatrudnienia, a później zobowiązania i koszty życia. Na końcu bank przypisuje klientowi odpowiednią kategorię ryzyka, która decyduje o tym, czy kredyt zostanie przyznany i na jakich warunkach. Świadomość tego procesu pozwala lepiej przygotować się do wniosku kredytowego i zrozumieć, co może wpłynąć na zdolność kredytową.

Jak bank podejmuje ostateczną decyzję

Po zebraniu wszystkich danych bank w Niemczech tworzy jedną ocenę końcową, nazywaną wewnętrznym ratingiem. Nie jest to to samo co punktacja SCHUFA, choć jest z nią powiązana. To właśnie ten rating decyduje, czy kredyt zostanie przyznany i na jakich warunkach. Najpierw bank sprawdza dane z SCHUFA – poważne negatywne wpisy, takie jak zaległości czy windykacja, często oznaczają automatyczną odmowę. Jeśli historia w SCHUFA jest dobra, bank przechodzi do analizy dochodów i oblicza zdolność do spłaty, odejmując od zarobków wszystkie stałe koszty. Wynik musi być wyższy niż planowana rata kredytu.

Kolejnym krokiem jest ocena stabilności klienta. Bank zwraca uwagę na długość zatrudnienia, stały adres zamieszkania oraz spokojne prowadzenie konta. Częste zmiany pracy lub miejsca zamieszkania mogą obniżyć ocenę. Na podstawie tych danych system przypisuje klienta do klasy ryzyka. Każda klasa określa maksymalną kwotę kredytu oraz minimalne oprocentowanie, dlatego dwie osoby składające wniosek o ten sam kredyt mogą otrzymać zupełnie różne warunki.

Ten system chroni bank przed stratami, a klienta przed nadmiernym zadłużeniem. Prawo w Niemczech nakłada na banki obowiązek dokładnej oceny zdolności kredytowej, aby nie udzielać kredytów osobom, które nie będą w stanie ich spłacić. Jeśli profil klienta jest na granicy, bank może zaproponować mniejszą kwotę lub wyższe oprocentowanie, co odzwierciedla większe ryzyko. Klienci o silnym profilu mogą natomiast liczyć na wyższy limit i lepsze warunki.

Warto pamiętać, że bank nie ocenia Ciebie jako osoby. Nie liczy się styl życia, hobby ani preferencje – bank patrzy tylko na liczby i wzorce finansowego zachowania. Stabilne, przewidywalne działania finansowe zwiększają szanse na kredyt, a wszelkie ryzykowne wzorce obniżają ocenę, nawet jeśli pozornie wydajesz się wiarygodny. Dzięki temu system jest obiektywny i chroni zarówno bank, jak i klienta.

Jak poprawić swoją zdolność kredytową w Niemczech

Najważniejsza zasada dotycząca zdolności kredytowej w Niemczech jest prosta: płać wszystko na czas. Opóźnienia w spłatach są najsilniejszym sygnałem ostrzegawczym dla banków. Nawet drobne zaległości mogą negatywnie wpłynąć na Twój profil, dlatego terminowe regulowanie rachunków i rat kredytów jest kluczowe.

Staraj się także kontrolować zadłużenie. Nie wykorzystuj pełnych limitów kart kredytowych – wysokie saldo wygląda jak ryzyko, a niskie salda świadczą o stabilności finansowej. Unikaj składania wielu wniosków o kredyt w krótkim czasie, ponieważ każde zapytanie trafia do SCHUFA i duża liczba zgłoszeń może sugerować problemy finansowe. Lepiej rozłożyć wnioski w czasie i składać je tylko wtedy, gdy jest to naprawdę konieczne.

Regularnie sprawdzaj swój raport SCHUFA, przynajmniej raz w roku. Błędy w raportach zdarzają się dość często, a nieprawidłowe wpisy mogą obniżać Twoją ocenę i zdolność kredytową. Usunięcie takich błędów może szybko poprawić Twoją sytuację. Stabilność również działa na Twoją korzyść – długotrwała praca u jednego pracodawcy oraz stałe miejsce zamieszkania pokazują bankom, że jesteś przewidywalny i odpowiedzialny finansowo.

Jeśli Twoja zdolność kredytowa jest niska, nie panikuj. Poprawiaj ją krok po kroku – najpierw spłać małe długi, zmniejsz miesięczne zobowiązania i buduj pozytywną historię płatności. Korzystaj z kredytów rozsądnie i zawsze spłacaj je zgodnie z umową. Banki w Niemczech oceniają zdolność kredytową na podstawie historii płatności, dochodów i stabilności finansowej. Znając te zasady i dbając o swoje finanse, możesz zwiększyć szanse na przyznanie kredytu oraz uzyskać lepsze warunki i niższe oprocentowanie.

Author: Moini

11/04/2026, 3 min read