Wszystkie

Aktualności

Trendy

Oferty

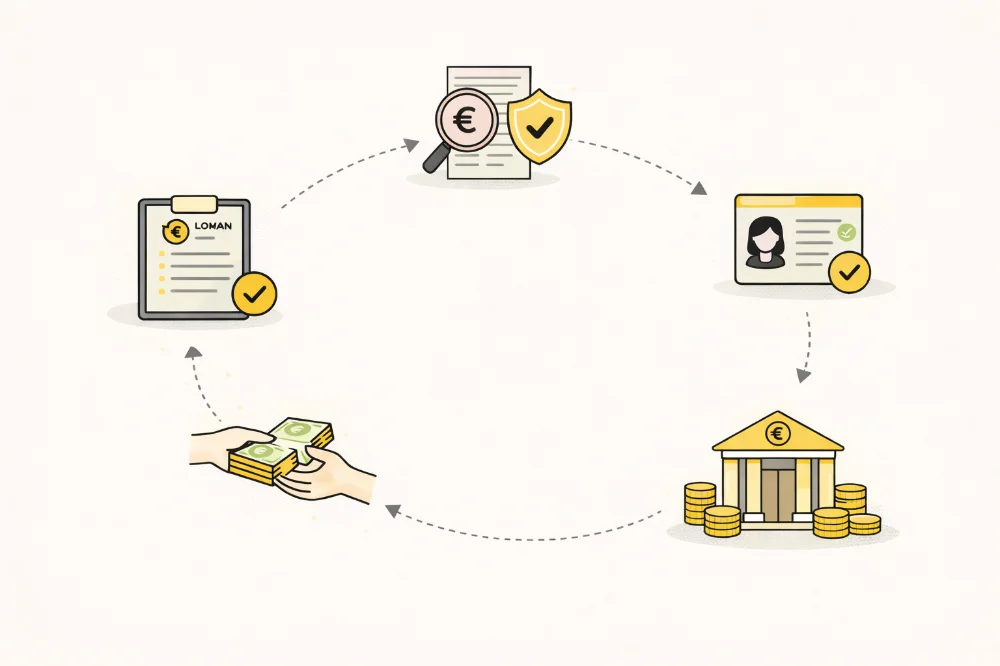

Jak działają pożyczki osobiste od początku do końca

Pożyczki osobiste mogą być przydatnym narzędziem do finansowania większych wydatków, konsolidacji długów lub nagłych sytuacji. Jednak jeśli nigdy nie brałaś pożyczki, cały proces może wydawać się skomplikowany. W tym artykule wyjaśnimy dokładnie, jak działają pożyczki osobiste od początku do końca. Dowiesz się, jak złożyć wniosek, w jaki sposób pożyczkodawcy oceniają Twoją zdolność, i co wpływa na oprocentowanie oraz RRSO. Wyjaśnimy też, jak pożyczka jest wypłacana, jak działa spłata i co zrobić, jeśli chcesz spłacić pożyczkę wcześniej. Omówimy też najczęstsze opłaty, ryzyka i błędy, których należy unikać, aby nie spotkały Cię nieprzyjemne niespodzianki. Po przeczytaniu artykułu będziesz rozumiała cały proces pożyczki osobistej w prostym, przystępnym języku. Dowiesz się, czego oczekiwać przed złożeniem wniosku i jak odpowiedzialnie zarządzać pożyczką. Poradnik został napisany prostym językiem, jak doradzają niemieckie banki detaliczne, pożyczkodawcy online i fintechy, dla osób mieszkających w Niemczech, które chcą zrozumieć pożyczki niezabezpieczone bez zbędnego stresu finansowego.

Składanie wniosku o pożyczkę osobistą

Pierwszym krokiem jest złożenie wniosku. Pożyczki osobiste zazwyczaj są niezabezpieczone, co oznacza, że nie trzeba podawać żadnego zabezpieczenia. Aby się ubiegać, wypełniasz formularz online lub w oddziale banku. Podajesz informacje o swoich dochodach, zatrudnieniu, wydatkach i czasem obecnych zobowiązaniach.

Pożyczkodawcy wykorzystują te dane, aby ocenić, czy jesteś w stanie spłacić pożyczkę. Mogą też sprawdzić Twój scoring kredytowy. Wyższy scoring zwiększa szansę na akceptację i może pomóc uzyskać niższą RRSO. Niektórzy pożyczkodawcy wydają decyzję w kilka minut online, inni potrzebują kilku dni.

W czasie składania wniosku warto porównać oferty różnych pożyczkodawców. Zwróć uwagę na kwotę pożyczki, okres spłaty i RRSO. Nawet niewielka różnica w RRSO może zmienić całkowity koszt pożyczki. Sprawdź też, czy nie ma opłat przygotowawczych lub kar za wcześniejszą spłatę. Ważne jest, aby pożyczać tylko tyle, ile naprawdę potrzebujesz. Wiele osób ubiega się o maksymalną kwotę, ale zwiększa to miesięczne raty i odsetki. Pożyczka osobista powinna pokryć Twoje potrzeby, a nie tworzyć stres finansowy.

Przed wysłaniem wniosku przygotuj wszystkie potrzebne dokumenty, np. paski wypłat, wyciągi bankowe i dowód osobisty. Dobre przygotowanie przyspiesza akceptację i zmniejsza ryzyko błędów. Zrozumienie procesu wnioskowania pozwala być przygotowaną i zwiększa szanse na uzyskanie pożyczki dopasowanej do Twojej sytuacji finansowej.

Jak pożyczkodawcy Cię oceniają i ustalają RRSO

Po złożeniu wniosku pożyczkodawca ocenia Twoją zdolność kredytową. Sprawdza dochody, stabilność zatrudnienia, obecne zobowiązania, a czasem historię konta bankowego. Celem jest oszacowanie, czy spłacisz pożyczkę na czas.

Twoja RRSO zależy od tej oceny. Wyższy scoring kredytowy i stały dochód zwykle oznaczają niższą RRSO. Pożyczkodawcy biorą też pod uwagę kwotę pożyczki i okres spłaty przy ustalaniu oprocentowania. Nawet niewielkie różnice w RRSO mogą znacząco wpłynąć na całkowity koszt pożyczki.

Niektórzy pożyczkodawcy pobierają dodatkowe opłaty, np. przygotowawcze, za opóźnienie w spłacie lub za wcześniejszą spłatę. Upewnij się, że rozumiesz wszystkie koszty przed zaakceptowaniem pożyczki.

Ryzykowni wnioskujący mogą nadal uzyskać pożyczkę, ale często z wyższą RRSO. Dlatego ważne jest, aby być uczciwym w opisywaniu swojej sytuacji finansowej i pożyczać tylko tyle, ile można spłacić. Świadomość sposobu oceny przez pożyczkodawców pomaga lepiej przygotować się do akceptacji. Sprawdzenie raportu kredytowego, spłacenie małych zobowiązań i zapewnienie stabilnego dochodu może zwiększyć szanse na korzystną RRSO.

Wypłata i zarządzanie pożyczką

Po zatwierdzeniu pożyczki pożyczkodawca wypłaca środki. Pieniądze trafiają zazwyczaj na konto w ciągu kilku dni. Możesz je wykorzystać zgodnie z przeznaczeniem, np. na remont mieszkania, rachunki medyczne czy konsolidację długów.

Spłata rozpoczyna się zgodnie z harmonogramem. Większość pożyczek osobistych spłaca się w równych, miesięcznych ratach obejmujących odsetki i kapitał. RRSO informuje o całkowitym koszcie pożyczki w skali roku. Terminowa spłata jest kluczowa, aby uniknąć opłat i negatywnego wpływu na scoring kredytowy. Wiele pożyczek pozwala na wcześniejszą spłatę. Spłacenie pożyczki wcześniej może oszczędzić odsetki, ale sprawdź, czy nie ma opłat za wcześniejszą spłatę. Niektóre pożyczki mają kary za zbyt szybką spłatę, więc zawsze czytaj warunki.

Śledzenie pożyczki pomaga utrzymać kontrolę nad płatnościami. Możesz korzystać z aplikacji, automatycznych przelewów lub przypomnień w kalendarzu. Budżetowanie raty miesięcznej zapewnia, że nie przekroczysz swoich możliwości finansowych.

W razie problemów finansowych skontaktuj się od razu z pożyczkodawcą. Wiele firm oferuje tymczasowe rozwiązania, np. odroczenie płatności lub zmianę harmonogramu. Ignorowanie pożyczki tylko pogarsza sytuację i zwiększa koszty odsetek. Odpowiedzialne zarządzanie pożyczką osobistą sprawia, że staje się narzędziem finansowej elastyczności, a nie źródłem stresu.

Wskazówki, błędy i podsumowanie

Najczęstsze błędy to pożyczanie więcej niż potrzeba, spóźnianie się ze spłatą i ignorowanie opłat. Powodują one wyższe koszty i stres związany ze spłatą.

Aby uniknąć błędów, planuj pożyczkę starannie. Pożyczaj tylko tyle, ile możesz spłacić, poznaj RRSO i uwzględnij wszystkie opłaty. Porównuj oferty pożyczkodawców, aby wybrać najlepsze warunki. Ustal harmonogram spłat i korzystaj z automatycznych przelewów, aby nie opóźniać płatności. Jeśli możesz, spłacaj więcej niż minimalną ratę, aby zmniejszyć całkowite odsetki.

Pomyśl też o przyszłości. Pożyczka osobista jest krótkoterminowym rozwiązaniem, a nie stałą pomocą finansową. Wykorzystaj ją rozsądnie, np. na niezbędne wydatki lub konsolidację droższych długów.

Podsumowując, pożyczki osobiste działają od początku do końca poprzez prosty proces: wniosek, ocena, akceptacja, wypłata i spłata. Znając każdy krok, RRSO i opłaty, możesz zarządzać pożyczką odpowiedzialnie. Planowanie, porównywanie ofert i śledzenie płatności pozwala pożyczce wspierać Cię, a nie generować stres finansowy.

Author: Moini

17/02/2026, 3 min read