Wszystkie

Aktualności

Trendy

Oferty

Jak działają Kredyty konsolidacyjne w Niemczech

Kredyt konsolidacyjny pomaga połączyć wiele długów w jeden prosty kredyt. Zamiast spłacać kilka kart kredytowych, debet na koncie, małe pożyczki i spłacać jedną ratę miesięcznie. W Niemczech kredyt jest zwykle kredytem gotówkowym bez zabezpieczenia. Wiele osób wybiera konsolidację, bo daje ona większą kontrolę nad finansami i mniej stresu. W tym artykule dowiesz się, jak działa kredyt konsolidacyjny w Niemczech, jak banki liczą koszty oraz jaką rolę odgrywa RRSO. Wyjaśniamy, dlaczego połączenie długów może obniżyć miesięczną ratę, ale czasem zwiększa całkowitą kwotę do spłaty. Poznasz też proces wnioskowania i dowiesz się, co dzieje się po zatwierdzeniu kredytu. Jego celem jest pomóc Ci zrozumieć, czy kredyt konsolidacyjny pasuje do Twojej sytuacji i jak używać go odpowiedzialnie.

Czym jest kredyt konsolidacyjny w Niemczech

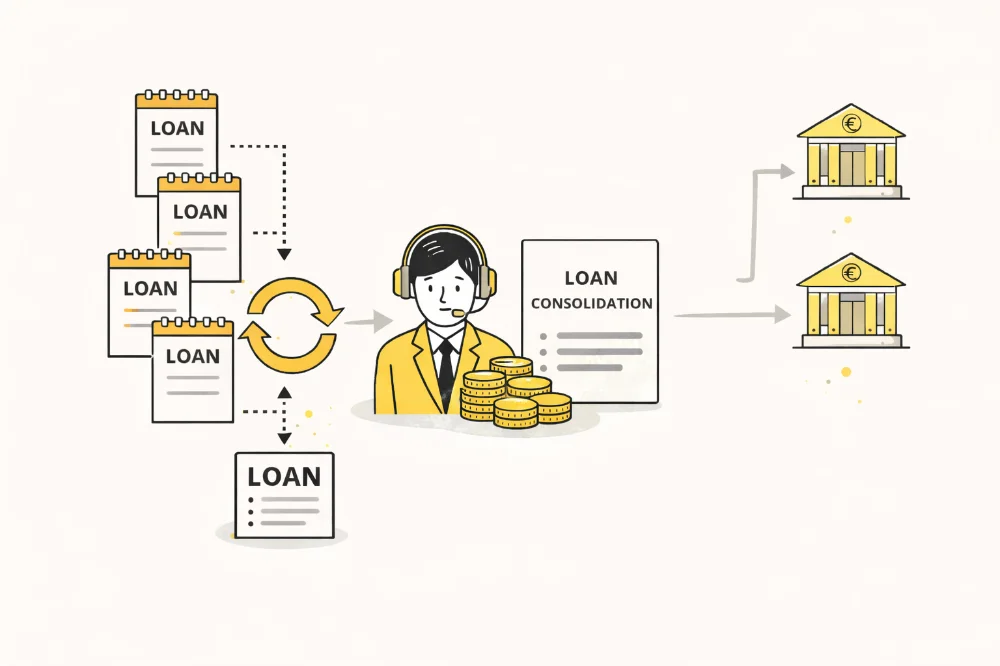

Kredyt konsolidacyjny to kredyt przeznaczony na spłatę innych długów. W Niemczech jest to zwykle kredyt niezabezpieczony. Oznacza to, że nie musisz zastawić domu ani samochodu. Bank wypłaca Ci określoną kwotę pieniędzy, a Ty używasz jej do spłaty wcześniejszych zobowiązań. Wiele osób w Niemczech ma kilka rodzajów zadłużenia. Mogą to być karty kredytowe, debety na koncie, raty za sprzęt lub małe pożyczki. Każdy dług ma inne oprocentowanie i inny termin płatności. To bywa trudne do kontrolowania. Kredyt konsolidacyjny zamienia wiele rat w jedną ratę miesięczną. Na przykład możesz mieć €2,000 długu na karcie kredytowej, €1,500 debetu na koncie i €3,500 pożyczki ratalnej. Razem to €7,000. Zamiast płacić trzem różnym instytucjom, bierzesz jeden kredyt konsolidacyjny na €7,000 i spłacać jedną ratę do jednego banku.

W Niemczech takie kredyty mają zwykle stałe oprocentowanie i stałą ratę miesięczną. Dzięki temu łatwiej zaplanować budżet. Dokładnie wiesz, ile płacisz co miesiąc i kiedy kredyt się kończy. Okres spłaty wynosi zazwyczaj od 12 do 84 miesięcy. Nie zawsze bank sam spłaca Twoje stare długi. Czasem pieniądze trafiają na Twoje konto i to Ty musisz spłacić poprzednie zobowiązania. Niektóre banki oferują jednak usługę bezpośredniej spłaty wierzycieli. To pomaga uniknąć wydania pieniędzy na inne cele.

Kredyt konsolidacyjny może obniżyć miesięczną ratę. Dzieje się tak, gdy nowy kredyt ma niższe oprocentowanie niż stare długi. Karty kredytowe i debetowe w Niemczech często mają bardzo wysokie oprocentowanie. Kredyt gotówkowy jest zwykle tańszy. Konsolidacja nie usuwa długu. Zmienia tylko sposób jego spłaty. Jeśli wydłużysz okres kredytu, możesz zapłacić więcej odsetek łącznie. Niższa rata jest wygodna, ale całkowity koszt jest równie ważny. W Niemczech banki muszą jasno pokazywać RRSO i całkowitą kwotę do spłaty. Dzięki temu możesz porównać oferty. Zawsze patrz na sumę do oddania, a nie tylko na ratę miesięczną.

Konsolidacja działa najlepiej wtedy, gdy przestajesz tworzyć nowe długi. Jeśli dalej używasz kart kredytowych i debetu, zadłużenie może szybko wrócić. Kredyt pomaga tylko wtedy, gdy zmienisz sposób zarządzania pieniędzmi.

Jak banki w Niemczech liczą koszty i RRSO

W Niemczech najważniejszą liczbą przy kredycie jest RRSO. Pokazuje ona roczny koszt kredytu, łącznie z odsetkami i większością opłat. Banki mają obowiązek ją wyraźnie podawać. Na RRSO wpływa kilka czynników. Jednym z nich jest Twoja historia kredytowa. Bank sprawdza dochody, wydatki oraz wcześniejsze zobowiązania. Jeśli ryzyko jest niskie, RRSO jest niższe. Gdy ryzyko rośnie, RRSO rośnie razem z nim. Znaczenie ma też kwota kredytu i czas spłaty. Krótszy okres to wyższa rata, ale mniej odsetek łącznie. Dłuższy okres to niższa rata, ale wyższy koszt całkowity. Na przykład kredyt konsolidacyjny na €10,000 z RRSO 6% na 3 lata może kosztować około €1,000 odsetek. Ten sam kredyt na 6 lat może kosztować około €2,000 odsetek. Rata jest niższa, ale koszt końcowy wyższy.

Banki patrzą też na stabilność dochodu. Umowa na czas nieokreślony działa na plus. Osoby samozatrudnione muszą często przedstawić więcej dokumentów. Emerytury i stałe świadczenia również mogą być uznane jako dochód. Niektórzy pożyczkodawcy naliczają dodatkowe opłaty. Mogą to być opłaty administracyjne lub ubezpieczenia. W Niemczech większość nowoczesnych ofert wlicza je w RRSO, co ułatwia porównanie. Każda rata składa się z części kapitałowej i odsetkowej. Na początku większa część raty to odsetki. Z czasem coraz więcej pieniędzy idzie na spłatę długu. Zawsze sprawdzaj całkowitą kwotę do spłaty. Dwa kredyty mogą mieć podobną ratę, ale różny koszt końcowy z powodu innej długości umowy.

Prawo niemieckie wymaga jasnych informacji przed podpisaniem umowy. Otrzymujesz standardowy formularz informacyjny z RRSO, ratą, sumą do zapłaty i czasem trwania umowy. Większość kredytów konsolidacyjnych ma stałą RRSO. Oznacza to, że rata nie zmieni się przez cały okres spłaty. Daje to bezpieczeństwo i przewidywalność.

Proces wnioskowania i decyzja banku

Bank sprawdza też historię kredytową w SCHUFA. Analizuje wcześniejsze kredyty i terminowość spłat. Na tej podstawie ustala warunki i decyduje o przyznaniu kredytu. Po weryfikacji dostajesz ofertę. Zawiera ona kwotę, RRSO, ratę oraz całkowitą sumę do zapłaty. Trzeba ją dokładnie przeczytać. Jeśli się zgadzasz, podpisujesz umowę elektronicznie lub papierowo. Po podpisaniu bank wypłaca pieniądze. Może to trwać od jednego dnia do kilku dni. Czasem bank przelewa środki bezpośrednio do Twoich wierzycieli. Czasem dostajesz je na konto. Jeśli pieniądze trafiają do Ciebie, powinieneś od razu spłacić stare długi. Dzięki temu nie płacisz podwójnych odsetek i poprawiasz swoją historię kredytową.

Wiele kredytów pozwala na wcześniejszą spłatę. Czasem wiąże się to z niewielką opłatą. Informacja o tym musi być w umowie. Proces jest dziś szybki. Firmy fintech potrafią wydać decyzję w kilka minut. Tradycyjne banki trwają dłużej, ale oferują doradztwo. Najważniejsza jest uczciwość. Jeśli ukryjesz długi lub zawyżysz dochód, bank może odmówić lub zaproponować gorsze warunki.

Kredyt konsolidacyjny to nowe zobowiązanie. Musisz mieć pewność, że rata pasuje do Twojego budżetu nawet wtedy, gdy sytuacja trochę się pogorszy.

Zalety, ryzyka kredytu konsolidacyjnego

Kredyt konsolidacyjny ma wiele zalet. Upraszcza finanse. Zamiast kilku rat masz jedną. Zmniejsza to ryzyko opóźnień i ułatwia planowanie budżetu. Może też obniżyć miesięczne obciążenie. Jeśli stare długi miały wysokie oprocentowanie, nowy kredyt z niższą RRSO daje ulgę finansową.

Są też ryzyka. Dłuższy okres spłaty oznacza więcej odsetek łącznie. Niska rata może wyglądać dobrze, ale ukrywać wysoki koszt całkowity. Drugim ryzykiem jest zachowanie. Jeśli po konsolidacji dalej używasz kart i debetu, długi mogą szybko wrócić. Kredyt działa tylko wtedy, gdy zmienisz nawyki finansowe. Uważaj też na ubezpieczenia kredytu. Podnoszą koszt i nie zawsze są potrzebne. Zawsze porównuj oferty kilku banków. Sprawdzaj RRSO, sumę do zapłaty i elastyczność umowy. Musisz rozumieć każdy warunek. Konsolidacja nie jest dla każdego. Przy bardzo dużych długach lub niestabilnym dochodzie mogą być potrzebne inne rozwiązania. W takich sytuacjach warto skorzystać z doradztwa.

Wniosek jest prosty. Kredyt konsolidacyjny w Niemczech pozwala połączyć wiele długów w jeden uporządkowany kredyt. Może obniżyć ratę i dać większą kontrolę. Nie usuwa jednak zadłużenia, tylko zmienia sposób jego spłaty. Użyty rozsądnie, może pomóc odzyskać stabilność finansową i zaplanować bezpieczniejszą przyszłość.

Author: Moini

28/03/2026, 3 min read