Wszystkie

Aktualności

Trendy

Oferty

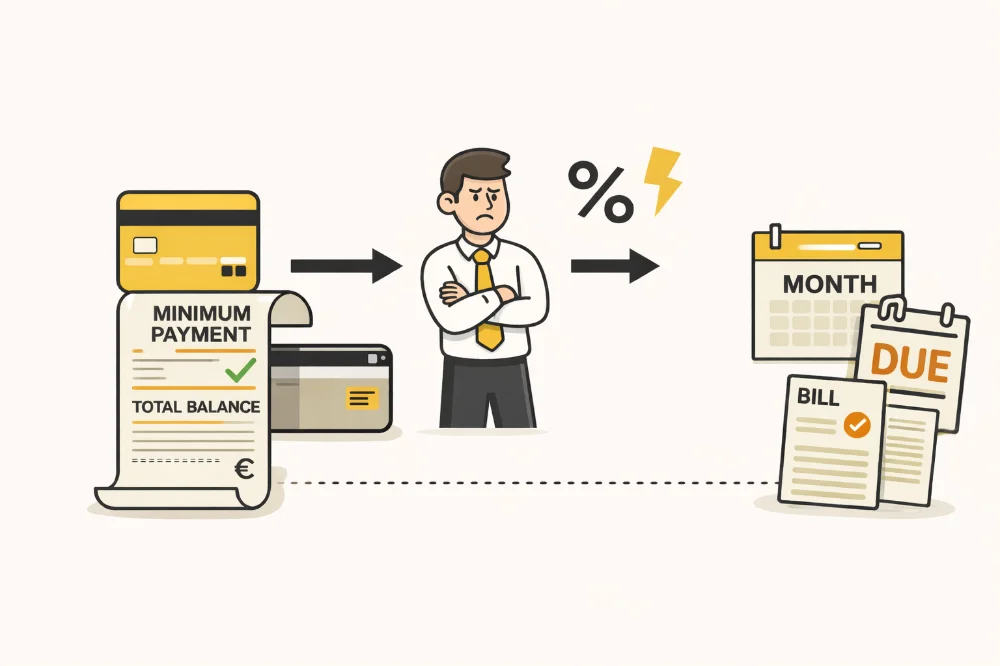

Kwota minimalna na karcie: ukryty koszt zadłużenia

Płacenie tylko kwoty minimalnej na karcie kredytowej wydaje się rozsądne. Kwota jest niska, płatność wykonana na czas, a stres znika na kolejny miesiąc. Wiele osób ma poczucie, że dobrze zarządza swoimi finansami, skoro regularnie spłaca kartę. Problem polega na tym, że kwota minimalna to jeden z najdroższych sposobów korzystania z karty kredytowej. Karta kredytowa nie jest tylko metodą płatności, lecz aktywnym kredytem. Gdy płacisz tylko minimum, większość zadłużenia pozostaje bez zmian. Odsetki nadal się naliczają. Ten artykuł w prosty sposób wyjaśnia, czym jest kwota minimalna, jak naprawdę działa i dlaczego w dłuższym czasie kosztuje tak dużo. Wszystko opisane jest na przykładach odnoszących się do Germany. Gdy w kalkulatorze limitu karty kredytowej Moinify widać, jak saldo prawie się nie zmniejsza przy płaceniu minimum, problem staje się bardzo konkretny. Na końcu zrozumiesz, dlaczego wygodne dziś rozwiązanie jutro staje się kosztowne.

Czym naprawdę jest kwota minimalna

Kwota minimalna to najniższa suma, jaką bank pozwala spłacić w danym miesiącu. Zwykle wynosi od dwóch do pięciu procent całego zadłużenia lub jest ustaloną kwotą minimalną. Gdy ją zapłacisz, wszystko wydaje się w porządku. Nie ma opłat za opóźnienie, a karta pozostaje aktywna. Dlatego wiele osób traktuje to jako bezpieczne rozwiązanie. W rzeczywistości jest to jedynie odsunięcie problemu w czasie.

Przy spłacie tylko kwoty minimalnej większość pieniędzy trafia na odsetki. Tylko niewielka część zmniejsza faktyczne zadłużenie. Karty kredytowe w Niemczech często mają RRSO (Roczna Rzeczywista Stopa Oprocentowania) przekraczającą 15%. Odsetki są regularnie doliczane do salda. Im niższa rata, tym dłużej dług pozostaje aktywny. Spłacasz kartę, ale saldo prawie się nie zmienia.

Kwota minimalna istnieje, ponieważ wydłuża okres spłaty. Dłuższy czas oznacza więcej odsetek. Nie jest to ukryta praktyka, lecz zapis umowy. Problemem jest brak świadomości skutków. Wiele osób zaczyna to rozumieć dopiero wtedy, gdy czyta o sytuacjach, w których pożycza się więcej, niż można wygodnie spłacić, co jest również opisane w artykułach Moinify o zaciąganiu zobowiązań ponad możliwości. Zrozumienie znaczenia kwoty minimalnej to pierwszy krok do kontroli zadłużenia.

Jak czas zamienia małe raty w duże koszty

Czas jest najdroższym elementem zadłużenia na karcie kredytowej. Im dłużej saldo pozostaje niespłacone, tym więcej odsetek się nalicza. Gdy płacisz tylko minimum, spłata może trwać wiele lat. Zadłużenie w wysokości 10 000 PLN może być spłacane nawet ponad dziesięć lat. W tym czasie suma odsetek może zbliżyć się do pierwotnej kwoty długu.

Dzieje się tak, ponieważ odsetki są naliczane od pozostałego salda. Zanim Twoja płatność zmniejszy zadłużenie, odsetki są już doliczone. Przy niskiej racie dług maleje bardzo wolno. Powstaje złudzenie kontroli. Wyciąg wygląda spokojnie, ale koszty rosną w tle.

W Niemczech banki mają obowiązek informowania o kosztach kredytu. Mimo to procenty często wydają się abstrakcyjne. Prawdziwy efekt widać dopiero po czasie. Kwota minimalna przesuwa moment całkowitej spłaty coraz dalej. Codzienne zakupy zmieniają się w długoterminowe zobowiązanie. Zrozumienie roli czasu pokazuje, dlaczego minimum jest wygodne dziś, ale bardzo drogie jutro

Odsetki, opłaty i efekt kuli śnieżnej

Odsetki to nie jedyny koszt karty kredytowej. Wiele kart wiąże się z dodatkowymi opłatami. Mogą to być opłaty roczne, koszty wypłat gotówki lub opłaty za spóźnioną płatność. Gdy spłacasz tylko minimum, wszystkie te opłaty działają przez dłuższy czas. Im dłużej trwa zadłużenie, tym większy ich wpływ.

Odsetki tworzą tak zwany efekt kuli śnieżnej. Każdego miesiąca są doliczane do salda. W kolejnym miesiącu naliczane są od wyższej kwoty. Oznacza to płacenie odsetek od odsetek. Przy spłacie kwoty minimalnej ten efekt narasta. Dług, który wydawał się niewielki, stopniowo staje się trudniejszy do opanowania.

Dlatego na początku wszystko wygląda niewinnie. Obciążenie pojawia się powoli. Różnica między tym, jak łatwo jest pożyczyć pieniądze, a jak drogo je oddać, została również wyjaśniona w artykułach Moinify o tym, dlaczego pożyczanie wydaje się proste, ale z czasem staje się kosztowne. Zrozumienie tego mechanizmu pokazuje, dlaczego kwota minimalna jest jedną z najdroższych opcji spłaty.

Jak przestać płacić tylko minimum

Najskuteczniejszym sposobem obniżenia kosztów karty kredytowej jest płacenie więcej niż kwota minimalna. Nawet niewielkie dodatkowe kwoty znacząco skracają czas spłaty. Całkowita spłata salda eliminuje odsetki i przywraca karcie jej pierwotną funkcję.

Planowanie ma kluczowe znaczenie. Znajomość daty rozliczenia i terminu płatności pomaga lepiej zarządzać dochodami. Stałe zlecenia na wyższe kwoty zmniejszają ryzyko powrotu do minimum. Regularne sprawdzanie salda sprawia, że dług pozostaje widoczny.

Odejście od kwoty minimalnej nie wymaga perfekcji, lecz świadomości. Małe zmiany dają duże efekty w czasie. Porównanie długotrwałego zadłużenia na karcie z uporządkowaną spłatą w kalkulatorze kredytu osobistego Moinify często zmienia spojrzenie na „minimalną ratę”. Karty kredytowe same w sobie nie są problemem. To kwota minimalna sprawia, że stają się drogie. Wiedza oddaje kontrolę.

Author: Moini

21/01/2026, 3 min read