Wszystkie

Aktualności

Trendy

Oferty

Jak znaleźć najniższe oprocentowanie kredytów w Niemczech

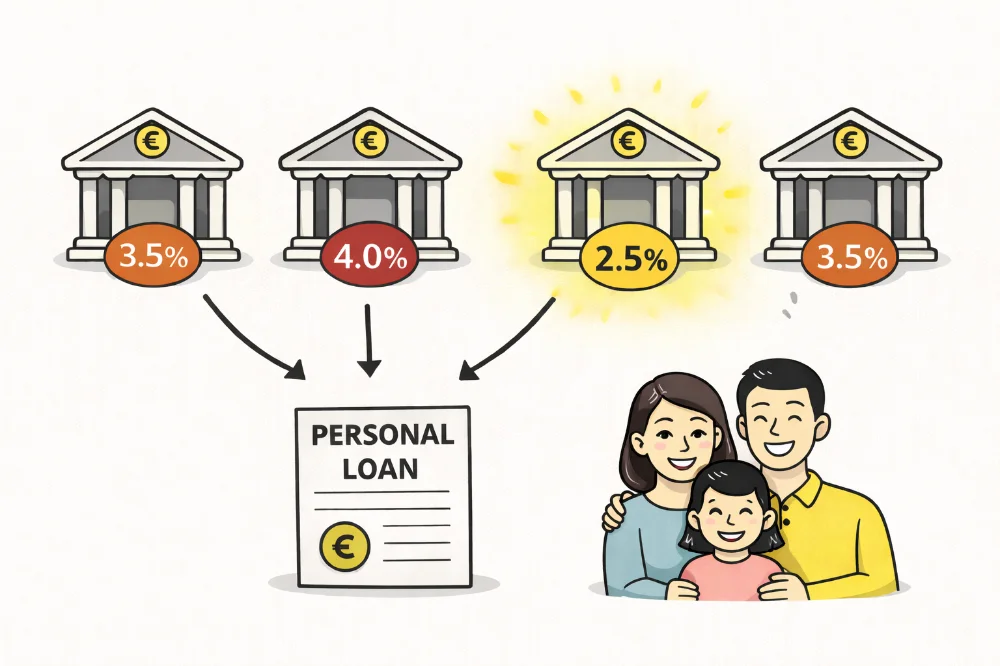

Znajdowanie kredytu osobistego z niskim oprocentowaniem w Niemczech może wydawać się trudne. Istnieją banki, pożyczkodawcy online, platformy fintech i nawet kasy oszczędnościowe, które oferują kredyty, każdy z różnymi stawkami i warunkami. Wiele osób bierze pierwszą ofertę, którą zobaczy, nie wiedząc, czy naprawdę jest najtańsza. Oprocentowanie decyduje, ile zapłacisz w czasie spłaty, dlatego warto wybierać mądrze – można zaoszczędzić setki lub nawet tysiące €. Ten artykuł w prosty sposób wyjaśnia, gdzie szukać najlepszych oprocentowań kredytów w Niemczech. Dowiesz się, jak banki i pożyczkodawcy online ustalają swoje stawki, jak porównać oferty i na co zwracać uwagę przy wnioskowaniu. Podamy też wskazówki, jak zwiększyć szansę na niskie oprocentowanie. Po przeczytaniu będziesz wiedzieć, jak pewnie podejść do poszukiwań kredytu i jak małe różnice w oprocentowaniu wpływają na Twoje miesięczne raty i całkowity koszt.

Jak banki ustalają oprocentowanie kredytów w Niemczech

Banki w Niemczech ustalają oprocentowanie kredytów, biorąc pod uwagę kilka kluczowych czynników. Najważniejsza jest Twoja zdolność kredytowa, która obejmuje wysokość dochodów, rodzaj zatrudnienia, istniejące zobowiązania oraz historię kredytową w SCHUFA. Stabilne dochody i pozytywna historia płatności zwykle prowadzą do niższego oprocentowania, ponieważ bank ocenia Cię jako klienta o niskim ryzyku.

Długość kredytu również ma duże znaczenie. Krótsze kredyty często wiążą się z niższym oprocentowaniem, ponieważ ryzyko banku jest mniejsze. Kwota pożyczki również wpływa na stawkę – większe kredyty mogą mieć wyższe oprocentowanie, gdyż przy większej kwocie ryzyko potencjalnych strat banku rośnie. Dlatego dokładne dopasowanie kwoty i okresu spłaty do swoich możliwości może poprawić warunki kredytu.

Banki uwzględniają także aktualną sytuację rynkową. Zmiany stóp procentowych Europejskiego Banku Centralnego mogą wpływać na oprocentowanie kredytów w niemieckich bankach. Każdy bank ma własny system punktacji, który łączy ocenę ryzyka klienta z oczekiwanym zyskiem banku. Czasami promocje lub specjalne oferty obniżają stawki, dlatego moment składania wniosku może mieć realne znaczenie.

Zrozumienie tych czynników pozwala wyjaśnić, dlaczego różne banki mogą proponować różne oprocentowanie dla tej samej osoby. Pokazuje to również, że dokładne porównanie ofert jest kluczowe, jeśli zależy Ci na oszczędnościach. Dodatkowo warto dbać o swoją zdolność kredytową, terminowo spłacać zobowiązania i planować kredyt w zgodzie z dochodami – to nie tylko zwiększa szanse na korzystne oprocentowanie, ale też chroni przed nadmiernym zadłużeniem.

Pożyczkodawcy online i platformy fintech

Pożyczkodawcy online i firmy fintech szybko zyskują popularność w Niemczech. Często oferują konkurencyjne stawki, ponieważ ich koszty operacyjne są niższe niż w tradycyjnych bankach. Wiele platform umożliwia natychmiastową wstępną akceptację kredytu, dzięki czemu szybko sprawdzisz, na jakie oprocentowanie możesz liczyć. To szczególnie wygodne dla osób, które chcą porównać oferty przed podjęciem decyzji.

Te instytucje również sprawdzają zdolność kredytową, jednak ich modele punktacji mogą różnić się od tych stosowanych w bankach. Niektóre korzystają z alternatywnych danych, takich jak historia transakcji na koncie czy regularność wpływów i wydatków, aby ocenić ryzyko. Takie podejście może być korzystne dla osób z krótką historią kredytową lub tych, których tradycyjna punktacja SCHUFA jest mniej korzystna.

Ważne jest dokładne czytanie warunków pożyczki. Niektórzy pożyczkodawcy online pobierają dodatkowe opłaty, które mogą znacząco zwiększyć całkowity koszt kredytu. RRSO, opłaty administracyjne i zasady wcześniejszej spłaty powinny być zawsze uwzględniane w kalkulacjach. Porównując te szczegóły, możesz znaleźć pożyczkę tańszą w efekcie końcowym, nawet jeśli nominalne oprocentowanie wydaje się wyższe.

Platformy fintech często oferują przejrzyste strony i narzędzia do porównania ofert, a także materiały edukacyjne pomagające zrozumieć faktyczny koszt pożyczki. Korzystanie z takich zasobów zwiększa szanse na znalezienie pożyczki z niskim oprocentowaniem i przejrzystymi warunkami. Dzięki temu można świadomie wybierać najlepszą ofertę, dostosowaną do swoich możliwości finansowych.

Wskazówki, jak uzyskać najniższe oprocentowanie

Zacznij od sprawdzenia swojego wyniku kredytowego w SCHUFA. Silna historia kredytowa znacząco zwiększa szansę na korzystniejszą ofertę. Jeśli w raporcie znajdują się błędy, warto je poprawić przed złożeniem wniosku – poprawne dane mogą szybko poprawić Twój profil. Przemyśl też długość kredytu: krótszy okres spłaty zmniejsza całkowite odsetki, ale zwiększa miesięczną ratę. Kluczem jest znalezienie balansu między wysokością raty a całkowitym kosztem pożyczki.

Porównaj oferty wielu pożyczkodawców i nie kieruj się wyłącznie reklamowanym oprocentowaniem. Sprawdź RRSO, dodatkowe opłaty oraz elastyczność spłaty. Narzędzia online i kalkulatory kredytowe są w tym bardzo pomocne – pozwalają szybko zestawić oferty i wybrać najbardziej korzystną. Dodatkowo warto rozważyć współkredytobiorcę z dobrą historią kredytową, co czasami obniża oprocentowanie, oraz możliwość wcześniejszej spłaty części rat w celu zmniejszenia całkowitych odsetek.

Unikaj składania wielu wniosków jednocześnie. Każde sprawdzenie kredytowe trafia do raportu SCHUFA, a częste zapytania mogą sygnalizować ryzyko. Monitoruj również rynek – banki czasami oferują promocje, a zmiany stóp procentowych wpływają na oprocentowanie. Świadome obserwowanie ofert pozwala wybrać najlepszy moment na złożenie wniosku i zaoszczędzić na kosztach kredytu.

Podawaj we wniosku tylko prawdziwe i sprawdzone informacje. Banki weryfikują dane i wykrycie nieprawdziwych informacji może skutkować odmową kredytu lub wyższą stawką. Postępując zgodnie z tymi wskazówkami – dbając o historię kredytową, analizując długość i wysokość kredytu, porównując oferty i monitorując rynek – zwiększasz swoje szanse na uzyskanie najniższego możliwego oprocentowania i bezpieczne zarządzanie finansami.

Jak małe różnice w oprocentowaniu wpływają na koszty

Nawet niewielka różnica w oprocentowaniu może mieć duży wpływ na całkowity koszt kredytu. Przykładowo, obniżenie stawki o 0,5% na pożyczce w wysokości €10 000 spłacanej przez 3 lata może zaoszczędzić setki euro. Przy większych kredytach lub dłuższych okresach spłaty różnice te stają się jeszcze bardziej znaczące, dlatego warto dokładnie analizować każdą ofertę i nie kierować się tylko wysokością miesięcznej raty.

Zawsze obliczaj całkowity koszt spłaty, a nie tylko wysokość raty. RRSO (Rzeczywista Roczna Stopa Oprocentowania) obejmuje wszystkie dodatkowe opłaty, prowizje i ubezpieczenia, dając pełniejszy obraz faktycznych kosztów kredytu. Dzięki temu łatwiej porównać różne oferty i wybrać tę, która jest naprawdę najtańsza, nawet jeśli nominalne oprocentowanie wydaje się wyższe.

Jeśli masz możliwość, zaplanuj złożenie wniosku w okresach, gdy oprocentowanie jest niskie. Spłacenie wcześniejszych zobowiązań może poprawić Twoją zdolność kredytową i dodatkowo obniżyć stawkę oferowaną przez bank. Warto też regularnie monitorować rynek, korzystając z kalkulatorów online i narzędzi porównawczych – nawet niewielkie różnice w RRSO mogą zmienić, który kredyt jest bardziej opłacalny.

Podsumowując, zrozumienie, w jaki sposób pożyczkodawcy ustalają oprocentowanie, oraz dokładne porównanie ofert pozwala znacząco zaoszczędzić. Stosując te strategie – analizując całkowity koszt, obserwując rynek i dbając o swoją zdolność kredytową – zwiększasz szanse na uzyskanie najniższego dostępnego oprocentowania i bezpieczne zarządzanie finansami przez cały okres kredytowania.

Author: Moini

11/04/2026, 3 min read