Wszystkie

Aktualności

Trendy

Oferty

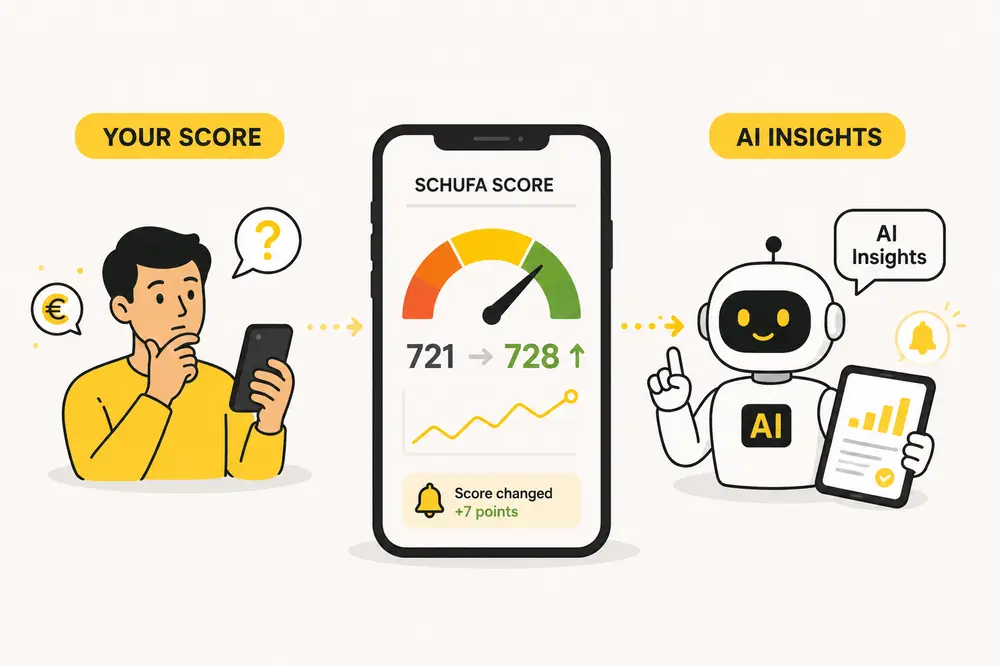

Twój SCHUFA score zmienia się codziennie, jak AI śledzi go w czasie rzeczywistym?

Wiele osób myśli, że SCHUFA score zmienia się tylko wtedy, gdy spóźnisz się z płatnością. To nieprawda. W Niemczech Twoja zdolność kredytowa może reagować na nowe dane, stare wpisy, zapytania, limity kart i spłaty. Mało kto tłumaczy, że raporty kredytowye AI mogą pomóc zauważyć te zmiany wcześniej.

Dlaczego Twój SCHUFA score może się zmieniać, nawet gdy nic nowego nie robisz

Twój SCHUFA score nie jest stałą oceną, którą dostajesz raz i potem możesz o niej zapomnieć. To raczej aktualny obraz Twojej wiarygodności finansowej. Ten obraz może się zmieniać, gdy do systemu trafiają nowe informacje, gdy stare dane przestają mieć znaczenie, gdy spłacasz kredyt albo gdy firma składa zapytanie o Twoją historię. Dla wielu osób w Niemczech jest to mylące, bo zaczynają myśleć o SCHUFA dopiero wtedy, gdy potrzebują kredytu, karty kredytowej, umowy telefonicznej albo dokumentów do wynajmu mieszkania.

W praktyce kredytodawcy nie patrzą wyłącznie na jedną liczbę. Bank może sprawdzić dane SCHUFA, a potem dodać do tego własną ocenę dochodu, miesięcznych zobowiązań, rodzaju zatrudnienia i historii spłat. Dlatego zrozumienie tego, jak niemieckie banki badają Twoją sytuację finansową, pomaga Ci lepiej zrozumieć czego oczekiwać, zanim złożysz wniosek. Polska baza artykułów Moinify obejmuje już tematy SCHUFA, kosztów kredytu, kart kredytowych, pożyczek i budżetu, więc ten tekst uzupełnia klaster o codzienne zmiany scoringu oraz monitoring AI.

Typowy przykład: spłacasz mały kredyt do końca. To może działać pozytywnie, bo znika jedno zobowiązanie. Jednocześnie zmienia się struktura Twoich danych, ponieważ aktywny kredyt z regularną historią spłat nie jest już widoczny w taki sam sposób. Albo prosisz o kilka ofert kredytowych w krótkim czasie. Jeśli są to neutralne zapytania o warunki, zwykle nie ma problemu. Jeśli jednak zostaną zapisane jako twarde zapytania kredytowe, efekt może być inny.

Wiele osób zaczyna szukać raportu SCHUFA, dopiero po odrzuceniu wniosku. To ludzkie, ale niezbyt praktyczne. Lepiej rozumieć małe zmiany wcześniej. Jeden błąd w danych albo niepotrzebne zapytanie kredytowe może później kosztować realne pieniądze. Przy kredycie na 10 000 € różnica między przybliżonym RRSO 7% a 11% przez 48 miesięcy może oznaczać około 850 € dodatkowych kosztów, zależnie od oferty i okresu spłaty.

Co raporty kredytowye AI mogą zauważyć szybciej niż Ty sam

AI nie poprawia automatycznie Twojego SCHUFA score. To byłoby zbyt piękne i mało wiarygodne. Dobre raporty kredytowye AI robią coś bardziej praktycznego: obserwują wzorce, porządkują informacje i tłumaczą prostym językiem, co mogło się zmienić. Zamiast samodzielnie porównywać aplikacje bankowe, dokumenty SCHUFA, limity kart, raty i domowy budżet, dostajesz komunikat w stylu: wzrosło wykorzystanie karty kredytowej, pojawiło się nowe zapytanie, spadło saldo kredytu albo Twoje spłaty wyglądają stabilniej.

To ważne, bo problemy finansowe rzadko zaczynają się od jednej dużej katastrofy. Częściej zaczynają się od małych rzeczy. Przez kilka dni w miesiącu korzystasz z debetu. Karta kredytowa stale jest blisko limitu. Płacisz tylko kwotę minimalną. Masz kilka małych zakupów ratalnych, które osobno wyglądają niewinnie, ale razem zawężają budżet. Dobre narzędzie do monitorowania może pokazać takie wzorce wcześniej, zanim będziesz potrzebować raport kredytowy, zanim zaczniesz porównywać finansowanie albo zanim uporządkujesz finanse w narzędziu takim jak wiso mein geld.

Proste porównanie:

ObszarRęczne śledzenieRaporty kredytowe AISzybkośćSprawdzasz, gdy sobie przypomniszAlert może pojawić się szybciejWyjaśnienieSam interpretujesz dokumentyZmiany są streszczane prostym językiemPołączenie z budżetemCzęsto osobno od scoringuDochód, wydatki i długi mogą być analizowane razemOstrzeżeniaZwykle późnoRyzyko może być widoczne wcześniej

Dla początkujących najważniejsze jest to, żeby narzędzie nie mówiło tylko: Twój score spadł. Powinno też wyjaśniać, co może stać za zmianą. Mała aktualizacja danych nie musi być problemem. Nieznane zapytanie, nagły wzrost zadłużenia na karcie albo przeoczona płatność to już powód, żeby sprawdzić szczegóły.

Zwróć uwagę na dwie rzeczy:

Narzędzie powinno tłumaczyć, dlaczego zmiana może mieć znaczenie.

Narzędzie powinno odróżniać zwykłe aktualizacje od prawdziwych ryzyk.

Największa wartość pojawia się wtedy, gdy AI nie działa jak surowy sędzia, tylko jak spokojny asystent finansowy. Pokazuje: to się zmieniło, to może oznaczać, tutaj warto zajrzeć głębiej. Jeśli dodatkowo użyjesz symulator limitu karty kredytowej, dostajesz jaśniejszy obraz miesięcznego obciążenia, bo zachowanie scoringu i realny przepływ pieniędzy zaczynają się ze sobą łączyć. Polska lista kalkulatorów Moinify obejmuje między innymi kalkulator pożyczki osobistej, limitu karty, planu oszczędzania i wynagrodzenia, więc ten link naturalnie pasuje do części narzędziowej artykułu.

Ile może kosztować brak monitorowania scoringu

Monitorowanie scoringu brzmi nudno, dopóki nie pojawi się konkretna cena. W Niemczech stabilniejszy profil ryzyka może ułatwić dostęp do zwykłego kredytu gotówkowego. Słabszy albo niejasny profil może oznaczać wyższe RRSO, więcej dokumentów, niższą zatwierdzoną kwotę albo odmowę. Dokładne warunki zależą od banku, dochodu, okresu spłaty, rodzaju zatrudnienia, wydatków, istniejących zobowiązań i sytuacji rynkowej. Dlatego wszystkie liczby poniżej są przybliżonymi przykładami.

Wyobraź sobie osobę, która chce pożyczyć 12 000 € na 48 miesięcy. Przy czystej historii SCHUFA, stabilnym dochodzie i niskim poziomie istniejących zobowiązań przybliżone RRSO 6,5% może dać ratę około 284 € miesięcznie. Całkowita spłata wyniosłaby wtedy około 13 630 €. Przy słabszym profilu, na przykład przez wysokie wykorzystanie limitów, niestabilne ruchy na koncie albo świeży negatywny sygnał, przybliżone RRSO 10,5% może dać ratę około 307 € miesięcznie. Całkowita spłata wyniosłaby wtedy około 14 740 €. Różnica to około 1 110 € przez cztery lata.

To nie jest abstrakcja. 1 110 € może pokryć kilka miesięcy rachunków za prąd, część kaucji za mieszkanie, awaryjną poduszkę finansową albo wiele codziennych wydatków. Właśnie dlatego temat scoringu staje się tematem domowego budżetu. Osoba, która reaguje dopiero po odmowie, często ma mniej możliwości. Osoba, która sprawdza sytuację wcześniej, może poprawić błędy, ograniczyć zbędne zapytania i lepiej przygotować wniosek.

Rozsądna kolejność jest prosta. Najpierw sprawdzasz informacje z SCHUFA albo właściwy raport kredytowy. Potem patrzysz, czy wpisy są prawidłowe. Następnie zmniejszasz obciążenia, które możesz kontrolować, na przykład wysokie wykorzystanie karty kredytowej albo drobne zaległości. A na koniec porównujesz oferty. Jeśli naprawdę chcesz pożyczyć pieniądze, kalkulator pożyczki osobistej pomaga szybciej policzyć ratę i całkowity koszt, zanim skupisz się tylko na niskiej miesięcznej płatności.

Koszt nie pojawia się wyłącznie przy kredycie. Niejasny score może utrudnić zwykłe życie. Umowa telefoniczna może wymagać przedpłaty. Limit karty kredytowej może zostać niski. Wynajmujący może poprosić o dodatkowe dokumenty. Bank może nie przyznać debetu albo dać bardzo niski limit. Co ciekawe, nawet osoby z dobrym dochodem mogą mieć problem, jeśli ich obraz danych wygląda niestabilnie. Freelancer z przychodem 4 500 € miesięcznie, częstym debetem i kilkoma świeżymi zapytaniami może wyglądać bardziej ryzykownie niż pracownik etatowy z 2 700 € netto, regularnym wynagrodzeniem i czystą historią płatności.

Nawet tagesgeld może pomóc pośrednio. Nie dlatego, że konto oszczędnościowe automatycznie poprawia SCHUFA score, lecz dlatego, że mały bufor ogranicza korzystanie z debetu i nadmierne obciążenie karty kredytowej. Początkujący często tego nie doceniają. Dobre raporty kredytowe AI pokazują nie tylko liczbę, ale też to, czy Twoje zachowanie finansowe staje się stabilniejsze.

Jak korzystać z AI trackingu i nie zwariować od patrzenia na score

Największy błąd przy monitorowaniu w czasie rzeczywistym polega na traktowaniu każdej małej zmiany jak kryzysu. Nie ma takiej potrzeby i na dłuższą metę to tylko zwiększa stres. Twój SCHUFA score jest ważny, ale nie jest całą Twoją tożsamością finansową. Lepsza jest prosta rutyna: sprawdzaj zmiany raz w tygodniu, reaguj na nietypowe alerty i skupiaj się na działaniach, które naprawdę mają znaczenie. Płać na czas, trzymaj zadłużenie pod kontrolą, nie składaj zbyt wielu wniosków, nie wykorzystuj karty stale pod limit i poprawiaj błędne wpisy.

Jeśli planujesz większą decyzję, na przykład kredyt gotówkowy, kartę kredytową, finansowanie auta albo wynajem mieszkania, sprawdź dane wcześniej. Nie wieczorem przed złożeniem wniosku, ale kilka tygodni wcześniej. Wtedy masz czas spłacić drobne zaległości, przejrzeć informacje i uniknąć niepotrzebnych ryzyk. Jeśli częścią problemu jest karta kredytowa, artykuł o tym, dlaczego może być kosztowna, daje jaśniejszy obraz tego, jak małe miesięczne płatności zamieniają się w duże koszty.

Wiele osób szuka frazy “schufa score verbessern” i liczy na szybki trik. Uczciwa odpowiedź jest zwykle mniej spektakularna. Płać regularnie. Trzymaj miesięczne zobowiązania na realistycznym poziomie. Unikaj wielu twardych zapytań w krótkim czasie. Nie traktuj debetu jak drugiej pensji. Sprawdzaj, czy dane są poprawne. A jeśli korzystasz z wiso mein geld albo innego narzędzia do budżetu, połącz monitoring scoringu z realnym planowaniem pieniędzy, a nie tylko z obserwowaniem liczby.

Raporty kredytowe AI są najbardziej przydatne wtedy, gdy pomagają podejmować spokojniejsze decyzje. Nie chodzi o to, żeby codziennie rano sprawdzać jedną liczbę. Chodzi o zrozumienie, jakie zachowania ta liczba może odzwierciedlać. Podsumowanie: Twój score może zmieniać się często, ale Twoja strategia powinna pozostać stabilna. Kiedy łączysz wiedzę o SCHUFA, prostą kontrolę budżetu i wyjaśnienia AI, wcześniej widzisz problemy i możesz uniknąć realnych kosztów w €.

FAQ: Najczęstsze pytania dotyczące zmian w scoringu

Dlaczego mój SCHUFA score się zmienia?

Twój SCHUFA score może się zmieniać, gdy pojawiają się nowe dane, znikają stare wpisy, dochodzą zapytania kredytowe, przetwarzane są spłaty albo korygowane są błędne informacje.

Czy własny raport SCHUFA obniża score?

Nie, własny raport SCHUFA nie powinna obniżać Twojego score. Bardziej ryzykowne są twarde zapytania kredytowe i nieterminowe płatności.

Czy AI może poprawić mój SCHUFA score?

AI nie poprawia score bezpośrednio, ale może pokazać, które zachowania mogą go obciążać. Dzięki temu możesz wcześniej zareagować.

Czym różni się raport kredytowy od raportu z SCHUFA?

Raport kredytowy często służy jako potwierdzenie wiarygodności płatniczej, na przykład dla wynajmującego. Informacja z SCHUFA szerzej odnosi się do informacji lub danych z SCHUFA.

Jak mogę poprawić wynik SCHUFA?

Płać rachunki na czas, unikaj zbędnych zapytań kredytowych, trzymaj długi pod kontrolą, sprawdzaj błędne wpisy i buduj stabilną historię płatności.

Author: Moini

14/05/2026, 3 min read